オプション投資家養成塾の第9章の中で、アットザマネーのプットを買ってアウトオブザマネーのコールを売りデルタヘッジするポジションが登場します。

今の相場での証拠金シミュ―レーションはできますが、例えば500円上昇したときにこのポジションの必要証拠金の概算を調べる方法を知っていますか?

やり方は非常に簡単で、証拠金シミュレーターに現値より500円低いポジションを入れて、プットを500円アウトオブザマネー、コールをアットザマネーで入力するだけです。

通常のポジション組成の順番

参加者さんから下記の質問をいただきました。

テキストの事例をみると、日経平均とIVの変動のいろんな組み合わせパターンで、利益確保ができるようですので、実戦するうえで必要な「資金量、決済の仕方」についてご教示ください。

ポジション組成時の注文要領として、買いのプットロング1枚→500円アウトオブザマネーのコールショート1枚→最後に一番流動性のある先物ミニをデルタヘッジのために8枚買う、という流れを考えていました。

テキストのQ&A見ますと、このポジションはポジティブガンマとネガティブガンマを合わせて持つポジションという特性を踏まえて、プットロング1枚→そのデルタヘッジのミニ5枚買い(ポジティブガンマ)→アウトオブザマネーのコールショート1枚→そのデルタヘッジのためのミニ3枚買い(ネガティブガンマ)と約定させていけば、必要な発注証拠金を抑えられ、合理的であることが、実際「証拠金シミュレータ(SBI証券)」で試してわかりました(組成時の必要証拠金・維持証拠金=0)。こんなポジション組成のやり方があるとは目からうろこでした。

ただ、このポジションは利益・損失非限定のため、その後の日経平均の変動による値洗いで、証拠金が必要になってくると思いますが、どの程度の資金余力が必要なのでしょうか?(ATMのPLやミニ8枚買うために必要な資金規模とその後の証拠金発生に伴う資金余力?)

資金量に関しては、それほど上昇しません。

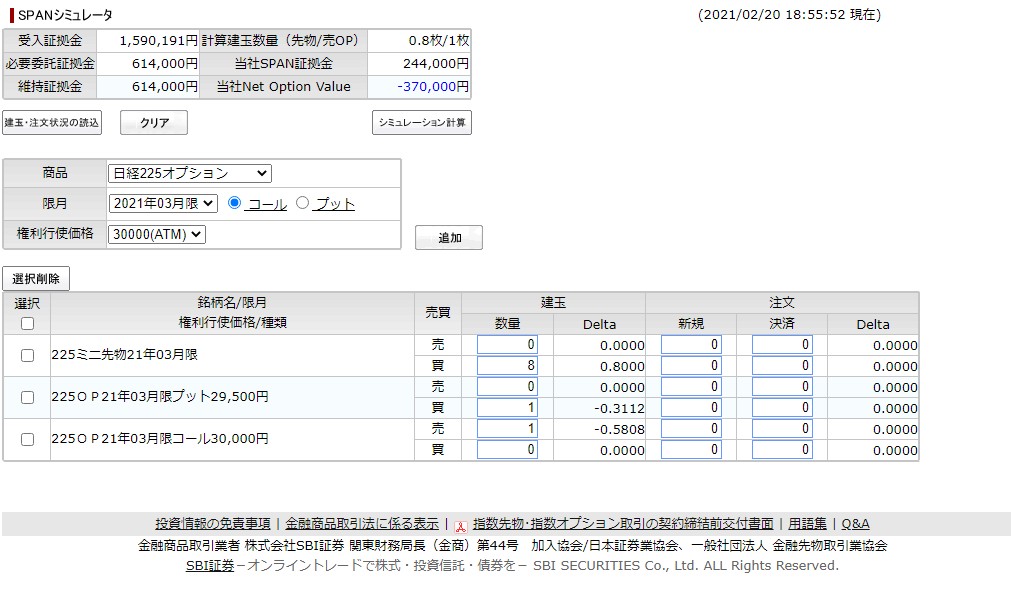

例えば今の日経平均が30,000円のときに、P30000を買ってC30500を売ってミニを8枚買うポジションだとします。

この時必要な資金量として今のSBI証拠金シミュレーターを使えばほとんど証拠金が要らないことが分かります。

この状態で相場変動時の証拠金の額を調べるために、「今500円上昇したらどうなるか」を反映してシミュレーションします。

つまりP29500を買ってC30000を売ってミニでデルタヘッジをするシミュレーションです。

実際はデルタヘッジを入れると考えるとATMが30000円になる前にミニが入るとは思いますが、もしポジションをそのままにしたと考えるとSPAN証拠金は24万円ほどかかる計算結果が出てきます。

リスクカーブを見ればわかるのですが、原資産が上昇した場合には緩やかなネガティブガンマなのでミニを1枚追加する程度になるでしょう。

そうすると証拠金はほとんど変わらずにポジションを持つことができます。

これが現時点で想定できる証拠金所要額です。

なお、証拠金シミュレータ―は建玉をすべて設定してシミュレーション計算ボタンを押して必要証拠金の確認は建玉を一気に入れても計算できますが、建玉注文、決済注文とも順番を変えてそれぞれ入力することで発注の際の証拠金の増減をシミュレーションできますし、プットコールパリティ活用して決済する場合の手順も確認できます。

相場下落時はポジティブガンマなので、下落する分には証拠金は膨らむことがありません。

なので提案の戦略時の保有資金はプットを買う資金量があればほぼ足りる計算になります。

決済の際には逆の順番でC30500を決済してからP30000を決済したほうが証拠金が増えずに済みます。

ミニは流動性が高いため、すぐ約定するので後回しでもいいですが、リスクが増える瞬間がないか確認したほうが良いですね。

損失非限定のときに証拠金がかかるため。

プットコールパリティの建玉

オプションの流動性が無ければ、下記の質問のようにプットコールパリティで固定するのが妥当だと思われます。

その時にC30500がITMになっているかP30000がITMになっているかでパターンが分かれます。

2.ミドルリスク・ミドルリターンのポジションのようで、利益があるところで約定ロスを少なくして決済するよい方法を教えてください。

共にOTMであるときに利益があれば、反対売買する(CS会決済→PLの売り決済→ミニの売り決済8枚)。もし一方がITMになった時、利益固定にプットコールパリティを活用するとして、具体的にどうすれば利益固定できるかよくわかりません。

もしP30000をロングしてC30500をショートしていてP30000ロングがITMとなっていた場合は、固定するのはP30000ロングポジションの処理だけです。

よってP30000ロングに対してP30000ショートを作り出せば損益が固定されるので P30000=C30000ショート+ミニ10枚買い

これで固定できます。

つまり保有しているC30500を決済したうえでC30000をショートしミニを2枚多く買って都合10枚にすれば出来上がりです。

もしC30500がITMとなっている場合にプットコールパリティで損益固定にするのはC30500をロングすればいいので

C30500ロング=P30500ロング+ミニ10枚買い

を利用します。

保有しているP30000を決済したうえでP30500をロングしてミニを2枚買って都合10枚にすれば出来上がります。

オプション取引の戦略については、オプション取引の学習に役立つ、5つの取引条件を満たすオプション戦略も参考にしてください。