インカム投資でインカムを生み出す本体の価値を大きく棄損させたら元も子もありません。

もちろん、大きく下げたバーゲンセールの株を買い増しすることは連続増配配当投資の醍醐味。

しかし、このタイミングで買い増すことが精神的に果たして可能でしょうか。

一括投資している場合、買い増す資金がない、というそもそもの問題もあります。

回復するのを待てばいいのかもしれません。

連続増配企業であれば配当は金額ベースで目減りしない可能性が高いですので、配当金をあてにできるかもしれません。

しかし、キャッシュが必要になるタイミングで株価が回復していなかったら・・・

そこで、カラーなんですね。

この記事では、2022年3月2日にコカ・コーラ社(KO)でカラー取引をやっていた場合を例として、大きく下げた時点の含み損益や現時点の様子をレビューします。

【この記事で伝えたいこと】

1.カラー取引とは

=株を100株買う+現在の株価水準のコールを売る+10%下の権利行使価格のプットを買う

2.成功すれば4.7%のリターン(10ヶ月)、10%以上下げても3.3%のマイナスで済む

3.カラー取引のおかげで、KOが直近高値から10%程(4.58ドル)下げた2022年3月10日時点でも、含み損は70ドル程度で済んでいた

この記事は約10分で読めます

【目次】

1.2022年3月2日にKOでカラー取引をしてみる

2.カラー取引の満期での株とキャッシュのやり取りとリターン

3.2022年3月10日時点のポートフォリオ含み損益

4.2022年5月13日時点のポートフォリオ含み損益

5.コールによる早期権利行使について

6.まとめ

1.2022年3月2日にKOでカラー取引をしてみる

Trading Viewより

2022年3月2日の引け寸前に、コカ・コーラ社の株を62.44ドルで100株買います。今年の4回の配当を安全にとりたいということで、4日目の配当ex-dateの11月末をカバーできる満期のオプションを使ったカラー取引を行います。

すなわち、株を100株買って、現在の株価の10%ほど下の来年1月満期のプットオプションを買い、その買い代金を賄うために、同じく来年1月満期の現在の株価付近のコールオプションを売ります。

market chameleonより

※マーケットカメレオンの操作についてはこちらの動画(mf-aa.co.jp/news/0094)を参考にしてください。

現在株価62.44ドルですので、100株買うと6,244ドルの投資です。C62.5を1枚売り、P57.5を1枚買います。現在の株価の10%下は56.2ドルほどになりますが、権利行使価格幅が2.5ドルですので、ここでは保守的に少し近めを買います。

P57.5を買うということは、株価が57.5ドルを大きく下回ったとしても、必ず57.5ドルで株を売却できる、すなわち5,750ドルは必ず回収できることを意味します(プロテクティブプット)。いわば、57.5ドルでの買取保証ですね。もちろんコストがかかります。現在のP57.5(満期2023年1月20日)の価格は、買い気配(Bid)3.20ドル、売り気配(Ask)3.35ドルですので、中値付近の3.25か3.30ドルに指値をすれば、比較的容易に約定させられると思われます。(計算上は3.28※とします)。100株相当ですので、328ドルの支払いとなります。

※3ドル以上のプレミアムは原則として0.05刻みになりますがここでは計算上、中値を四捨五入しています。

C62.5を売るということは、株を62.5ドルで売却する義務を負うことを意味します。株価が100ドルまで上昇していたとしても、62.5ドルで売却しなければなりません。このような義務を負担するのでお金がもらえます。現在のC62.5(満期2023年1月20日)の価格は買い気配(Bid)4.30ドル、売り気配(Ask)4.50ドルですので、中値4.40ドルに指値をすればおそらく容易に約定させられるものと思われます。100株相当ですので、440ドルを受け取ることができます。

KOを62.44ドルで100株買い、P57.5を1枚買い、C62.5を1枚売る、これでカラー取引完了です。現在の株価水準を100として、10%下のプットは現在の株価の90%ですから、90-100カラーとよばれることがあります。5%下のプットを買い、5%上のコールを売るものは、95-105カラーとよばれることもあります。また、現在の株価水準のコールのオプション価格(プレミアム)の方が、10%下のプットのオプション価格(プレミアム)よりも高いことが通常ですので、本事例のように90-100カラーは基本的におつりがくる(受取の)ポジションになるので、差し引き受け取り(クレジット)ということでNet-Credit-Collar90-100とよばれたりもします。

2.カラー取引の満期での株とキャッシュのやり取りとリターン

P57.5を買うのに328ドルかかりますが、C62.5を売ることで440ドル受け取っていますのでおつり112ドルのインカムです。

これに配当4回=0.44ドル×100株×4回=176ドル

このオプションのおつり(Net-Credit)112ドルと配当4回分176ドル、合計288ドルを90%買取保証付きで取りに行くのがカラー取引ですが、最終的な満期でのやり取りを場合分けして検討しましょう。

※円換算での損益・リターンは為替の影響がありますがここでは考慮していません。

※ここでは手数料や税は考慮していません。

①満期株価が62.5ドルを上回っていた場合

C62.5の権利行使を受けます(割当)。よって、株が何ドルであっても関係なく62.5ドルで売却することになりますので、キャッシュ6,250ドルが口座に入ってきます。その間、配当4回取れていれば176ドルが入ってきています。当初のオプション取引で112ドルもらっていますので、このカラー取引の結果、口座には6,250+176+112=6,538ドルがあることになります。スタートは6,244ドルでしたので、294ドルのプラス、すなわち4.7%のリターンということになります。

②満期57.5ドルを割り込んでいた場合

P57.5の権利行使をします。よって株価が何ドルであっても5,750ドルで売却することになりますので、キャッシュ5,750ドルが口座に入ってきます。その間、配当4回取れていれば176ドルが入ってきています。当初のオプション取引で112ドルもらっていますので、このカラー取引の結果、口座には5,750+176+112=6,038ドルがあることになります。スタートは6,244ドルでしたので、206ドルのマイナス、すなわち-3.3%のリターンということになります。

③満期57.5~62.5の場合

C62.5もP57.5もいずれも満期消滅します。よって、資産は、KO株100株5,750ドル~6,250ドルと294ドル(配当176ドル+オプションのおつり112ドル)ということになります。294ドルのインカムですね。翌年またカラーを行うことになります。

3.2022年3月10日時点のポートフォリオ含み損益

3月10日の引け間際の株価は57.86ドルでした。62.44ドルで100株買っていましたから、含み損は458ドル。約7.3%も株式資産が棄損している状態です。市況もあまりよくありません。この時、心穏やかにいられるかです。

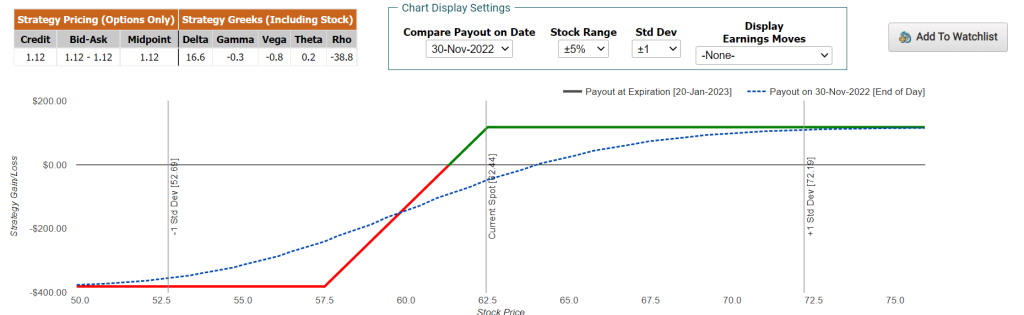

ここでカラーにしていたら、これがどうなっているのかを見てみましょう。まずは、損益予想図です。

market chameleonより

上記のグラフですが、直線(利益部分が緑・損失部分が赤)で表現されているものが、満期における損益を表しています。

青の破線は、オプション価格評価モデルにより、3月10日時点のオプション価格を算出して、ポジション組成時のオプション価格との差と株価の総計により計算した予想損益を表しています。満期の株とキャッシュのやり取りについては「2.カラー取引の満期での株とキャッシュのやり取りとリターン」のところで取り上げましたが、その結果を損益という形で表現すると、上記のように直線的なグラフになるわけです。引き算足し算で計算できます。しかし、これが期中だと、青破線のように似ても似つかない形になっていることがわかるかと思います。ブラックショールズモデルのようなオプション価格評価モデルがないと計算できないのです。

さて、満期損益の斜めの部分の傾きが株式オンリーの損益の出方を示しているのですが、これに対して3月10日時点のカラーポートフォリオ全体の損益の出方は青破線のように、損益の出方(=傾き)が緩いことが見て取れます。実際、3月10日時点では株価は57.86ドルまで購入時から7%以上も下げていますが、ポートフォリオの方は1%程度(60ドル~70ドルの含み損)で済む可能性があることを示しています。つまり、カラー取引にすることで(オプションを使うことで)、期中における損益の振れ幅がマイルドになる効果があるわけです。

market chameleonより

上記オプション価格表は3月10日時点のものです。実際に含み損益はどうなっているかを見てみましょう。

株価は62.44ドルから57.86ドルまで下落しましたので、458ドルの含み損。

C62.5は中値4.4ドルで売ったものが中値2.35まで下がったので+205ドル。

P57.5は中値3.28ドルで買ったものが中値5.05ドルまで上昇したので、+177ドル。

とすると、ポートフォリオ全体の含み損益は、76ドルの含み損(-458+205+177=-76)であることがわかります。

オプション価格評価モデルによる予想損益よりもやや大きな結果になってはいますが、売り気配買い気配の若干の誤差の範囲内といえるでしょう。原資産が7.3%以上下落しているにもかかわらず、カラーポートフォリオはわずか1%程度の含み損で済んでおり、心穏やかに配当を待つことができるのではないでしょうか。

3月13日(ex-dateの前日)の時点で株を保有していましたので、1株当たり0.44ドル、100株で44ドルの配当を得る権利を確保できました。多少株価が上げ下げしても、ポートフォリオ損益への影響はマイルドですので、一喜一憂せずに配当を積み上げていけばいいのです。

4.2022年5月13日時点のポートフォリオ含み損益

market chameleonより

さて、その後KO株は底を打ち、この市況にもかかわらず順調に株価を戻しました。5月13日時点でこのポートフォリオがどうなっているのかを見てみましょう。

株価は62.44ドルから65.74ドルまで上昇しましたので、330ドルの含み損。

C62.5は中値4.4ドルで売ったものが中値6.48※まで上がったので-208ドル

(※計算上中値を取っていますが実際の取引は6.45か6.5ドルになります。)

P57.5は中値3.28ドルで買ったものが中値2.21ドルまで下落したので-107ドル。

とすると、ポートフォリオ全体の含み損益は、15ドルの含み益(+330-208-107=+15)であることがわかります。

5.コールによる早期権利行使について

ここで、考えておかなければならないのは、早期権利行使される可能性です。

今、株価65.74ドルですが、この時C62.5はインザマネー(権利行使価格を株価が上回っている状態)です。

オプション価格は本質的価値と時間的価値からなりますが、本質的価値=|株価-権利行使価格| (||は絶対値記号)で計算でき、この時点のC62.5の本質的価値は65.74-62.5=3.24ドルということになります。一方時間的価値ですが、これは「オプション価格-本質的価値」で計算されますので、現在のC62.5の価格6.48ドルから本質的価値3.24ドルを引いて3.24ドルが時間的価値ということになります。

もし、このときC62.5の権利行使をするとどうなるでしょうか。権利行使をした場合は、オプションはその瞬間0になり、当該権利行使価格での株式の売買が行われます。このC62.5の権利者にとって、みすみすこの3.24ドルもの時間的価値を捨てて権利行使をすることに経済合理性がありません。いまどうしても株が欲しいならば、このC62.5を権利行使するのではなく、市場オプションを反対売買して3.24ドルの時間的価値を回収し、市場で65.74ドルで買った方がお得なのです。

コールの権利者が権利行使する最大の動機は、配当をもらうため、です。コールオプションのままでは配当をもらえません。インザマネーになったコールオプションの権利者が、配当をもらいたいので株にしたいというとき、権利行使をして株にして配当をもらうのが得か、コールオプションを反対売買して、市場価格で株式を購入するのが得かを考えるわけです。インザマネーのコールオプションでも時間的価値が相当に残されている場合には権利行使をされる可能性が低く、仮に権利行使価格を受けたら、一気に時間的価値を回収できることになります。

market chameleonより

2022年の4回目のex-dateは11月30日と推定されていますので、この日の損益予想図を見てみましょう。青の破線が11月30日時点の予想を表していますが、満期の直線的な損益図との差が時間的価値と考えてください。上昇方向(右)で満期損益に相当程度近づくのは株価が72.5ドル程度まで上昇した場合であることがわかります。65ドル~70ドルの間にあるような展開であれば、コールの時間的価値が相当程度残っている可能性もあり、今年4回目の配当をもらえる可能性もあると考えられます(なお、この予想損益図はオプションのボラティリティが一定であることを前提としているため、ボラティリティが低下すると、65ドル程度でも時間的価値を失い権利行使を受けることになる可能性もあります)。

早期権利行使を受けた場合には、リスクにさらした期間が短くて済んだと考えて、再度同じ銘柄で手掛けるか、まだ配当取りに間に合る別の銘柄で手掛けるか、あるいは休むも相場です。

6.まとめ

KO株について2022年3月2日に2023年1月満期のオプションを使ってカラー取引した事例を検討しました。

(1)満期時点の株とキャッシュのやり取りとリターン

KO株=62.44ドル 100株で6,244ドルの投資

配当金=0.44×100株×4回=176ドル

C62.5@4.4売り+P57.5@3.28買い 受取=112ドル

①満期株価が62.5ドルを上回っていた場合

カラー取引の結果、口座には6,250+176+112=6,538ドルがあることになります。

スタートは6,244ドルでしたので、294ドルのプラス、すなわち4.7%のリターンということになります。

②満期57.5ドルを割り込んでいた場合

カラー取引の結果、口座には5,750+176+112=6,038ドルがあることになります。スタートは6,244ドルでしたので、206ドルのマイナス、すなわち-3.3%のリターンということになります。

③満期57.5~62.5の場合

C62.5もP57.5もいずれも満期消滅します。よって、資産は、KO株100株5,750ドル~6,250ドルと294ドル(配当176ドル+オプションのおつり112ドル)ということになります。294ドルのインカムですね。翌年またカラーを行うことになります。

※円換算での損益・リターンは為替の影響がありますがここでは考慮していません。

※ここでは手数料や税は考慮していません。

(2)3月10日までの7.3%の下落時のポートフォリオ損益は76ドルのマイナス(-1.2%)

株価は62.44ドルから57.86ドルまで下落しましたので、458ドルの含み損。

C62.5は中値4.4ドルで売ったものが中値2.35まで下がったので+205ドル。

P57.5は中値3.28ドルで買ったものが中値5.05ドルまで上昇したので、+177ドル。

∴ポートフォリオ全体の含み損益は、76ドルの含み損(-458+205+177=-76) 1.2%の含み損

※円換算での損益・リターンは為替の影響がありますがここでは考慮していません。

※ここでは手数料や税は考慮していません。

(3)早期権利行使について

株価が62.5ドルを大きく上回り、C62.5の時間的価値が小さくなると権利行使をされる可能性がある。また、権利行使は配当ex-date直前に行われる可能性がある。KO株の場合、2022年11月30日の1週間前あたりから、株価とボラティリティによる時間的価値の残り具合によっては権利行使される可能性があり、その場合は4回目の配当をもらえない可能性がある。