プットコールパリティの「パリティ」とは、等価という意味でシーソーのつり合いが取れたような置き換えても何も損得が発生しない状態を指しています。

では、プットコールパリティとは、プットとコールの何が等価であるかあなたはご存知でしょうか?

実は同じ権利行使価格のプットとコールにおける時間価値が等価なのです。

この原理原則をプットコールパリティと呼び、この仕組みを利用することでプットの価格をコールと先物を使って導けるようになります。

このプットコールパリティを使えばディープインザマネーの流動性が乏しい銘柄であっても、この銘柄のオプションプレミアムを正確に判断できるようになります。

ぜひあなたもプットコールパリティを身に付けてオプションプレミアムを正しく判断できるようになりましょう!

【目次】

1.オプションプレミアムの原理原則は本質的価値+時間価値

2.プットコールパリティの本質は時間価値が同じ

3.本質的価値が含まれないアットザマネーでの比較

4.まとめ

1.オプションプレミアムの原理原則は本質的価値+時間価値

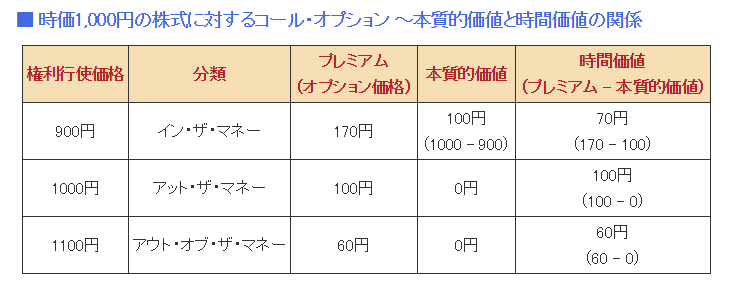

オプションプレミアムは、本質的価値と時間価値で構成されています。

本質的価値というのは、原資産価格に対してコールの場合は権利行使価格が低くなる状態です。

今決済したら必ず返ってくる金額のことを、本質的価値といいます。

オプション道場さんのサイトでは端的に下記の表としてまとめられています。

(引用:オプション道場)

この本質的価値ではないもの、つまり本質価値以外についている付加価値を全て「時間価値」と呼びます。

6月30日時点で、原資産価格が20035円のとき7C20375は60円のプレミアムがついていました。

下記表の左側の赤枠です。

このオプションはアウトオブザマネーなので、60円のプレミアムには本質的価値が含まれておらず時間価値だけが残っています。

一方で上記の表の右側で赤く囲んだ銘柄を見てみます。

同じ権利行使価格のプット、7C20375は330円となっているので、コールのプレミアムは釣り合っていません。

ですが、値付けされたプレミアムが一致するのがプットコールパリティの意味ではありません。

正しくは時間価値が等価になるのがプットコールパリティの本質です。

ここで7C20375が60円全て時間価値だとすると、7P20375の時間価値は等しく60円になります。

そして時間価値が60円でああることが分かると、実は7P20375は330円ではなく400円が妥当な価格であるということも見抜けるようになります。

プットコールパリティの本質的価値の算出方法は(権利行使価格)-(原資産価格)

では、プットコールパリティに基づいて7P20375の本質的価値と時間価値を算出してみます。

原資産価格が20035円なので、7P20375には本質的価値があります。

本質的価値の計算は、現在の原資産価格から権利行使価格を引けば求まりますので

20375-20035=340

よって7P20375には340円の本質的価値があります。

この本質的価値に、コールと同じ時間価値60円を足した400円が、この7P20375の妥当な価格となります。

今の計算過程の、最後に登場した【時間価値がコールとプットで等価】がプットコールパリティなのです。

プットとコールがパリティ(=等価)である、というのがこの用語の示している内容です。パリティであるのは時間価値の部分です。

7C20375の時間価値と、7P20375の時間価値が、イコールになるのがプットコールパリティが示す意味です。

2.プットコールパリティの本質は時間価値が同じ

そしてこの時間価値の中でもとくに有名な指標が、オプション銘柄1つ1つが持っているインプライドボラティリティになります。

時間価値の中には、オプションに存在する時間の経過による価値の減少、つまりタイムディケイも含まれています。

当然同一限月のオプションは、タイムディケイは全く同じになります。同一限月であれば残存日数が一緒だからです。

そしてタイムディケイを差し引いて残ったインプライドボラティリティも、プットとコールで一致するというのがプットコールパリティの考え方になります。

プットコールパリティの概念が成立する理由は優位性がないから

なぜプットとコールの時間価値が一緒になるかというと、ここに優位性が全く無いからです。

もし優位性が在ればサヤ取りができてしまうのですが、そうならないような経済合理性が一致する価格になるというのが、プットコールパリティの概念なのです。

なぜ経済合理性が一致するのか、プットコールパリティの公式を利用して証明します。

プットコールパリティの公式:コール買い=プット買い+先物ロング

この式をよく見てください。

コールを買うという行為は、今プットを買って先物をロングしたことと全く一緒ですよ、ということとを示している式です。

これをオプションプレミアムに当てはめてみると

- コール買い=時間価値の60円を支払う

- プット買い=本質価値340円+時間価値はコールと同じ60円を支払う

- 先物ロング=今の価格で先物を買っても入出金はない

この状態でコール買い=プット買い+先物ロング という式が成り立つということです。

それぞれのオプションプレミアムを分解すると、7C20375は原資産に対してアウトオブザマネーになるので、付いているプレミアムの60円が全て時間価値になります。

一方7P20375は、原資産20035円に対して、340円分だけインザマネー+時間価値が付いています。

そして7C20375と7P20375の時間価値はイコールなので、7P20375の時間価値も60円であることから、7P20375の本来妥当な価格は、340円+60円=400円である、ということが分かります。

このコールを60円支払って今購入することと、400円のプットを購入して先物ロングを保有することが等価となっていて式の右辺も左辺もどちらかに優位性が生じることは無いからです。

左辺のコール60円買いの意味

このコール60円を買うという行為は、原資産価格が権利行使価格の20375円以下でSQを通過すれば最大損失額は支払いの60円に限定されていて、原資産価格が20375円以上になれば先物ロングと同じような損益曲線を描きます。

右辺のプット買い+先物ロングの意味

プット買いはインザマネーのプット買いなので、本質的価値を含んだオプションプレミアムを支払っています。その本質的価値は先ほどの計算で340円であることが分かっています。

ここでこの340円は失う金額ではなく、340円の価値があるものを手に入れているので、預けているお金といってもいいでしょう。それが本質的価値の意味です。

そしてこの340円を使って、先物ロングの損失方向をフルヘッジしています。つまり20375円以下になれば先物ロングの損失と7P20375の利益が相殺されて損失が発生しません。

ただし時間価値は支払っているので60円は掛け捨て保険のほうに失うことになります。

そうすると、すでに7P20375の権利行使価格より安いほうにいる原資産価格は、下落した分はフルヘッジが効いていて損失分は7P20375で全額カバーできていることが分かります。

そのフルヘッジの効力が切れるのは、7P20375の権利行使価格である20375円よりも高くなった時であり、この金額より高くなった先物ロングは利益が生まれます。

ではこの合成ポジションの最大損失はいくらかというと、支払った時間価値の60円に限定されています。

このように右辺と左辺の金額の意味を紐解いていけば、プットコールパリティが理解できるようになります。

ではほかの事例として、アットザマネーのオプション同士で想定してみて成立するか検証しましょう。

3.本質的価値が含まれないアットザマネーでの比較

プットコールパリティの意味はプットとコールの時間価値が一緒になるので、本質的価値が最初から入っていないオプション同士で比較するのが最も分かりやすいと言えます。

本質的価値が入っていないオプションは、ATMとOTMのオプションです。

その中でもコールとプットが両方とも本質的価値が入っていなくて且つ同じ権利行使価格の銘柄というのは、アットザマネーしかありません。

そこでアットザマネーのオプションを使ってプットコールパリティを説明します。

アットザマネーのオプションはプットコールパリティでもコール価格は同じとなります

ちょうどアットザマネーのオプションはプットとコールが等価になっているというプットコールパリティの原則に基づけば、ずばり20375円の時のオプションプレミアムはコールもプットも一緒になります。

同じ価格のオプションを買って売ると、受け取りは0です。

それで20375円の先物を1枚ロングしたことと同じ状況が生まれます。これもプットコールパリティが意味する内容となります。

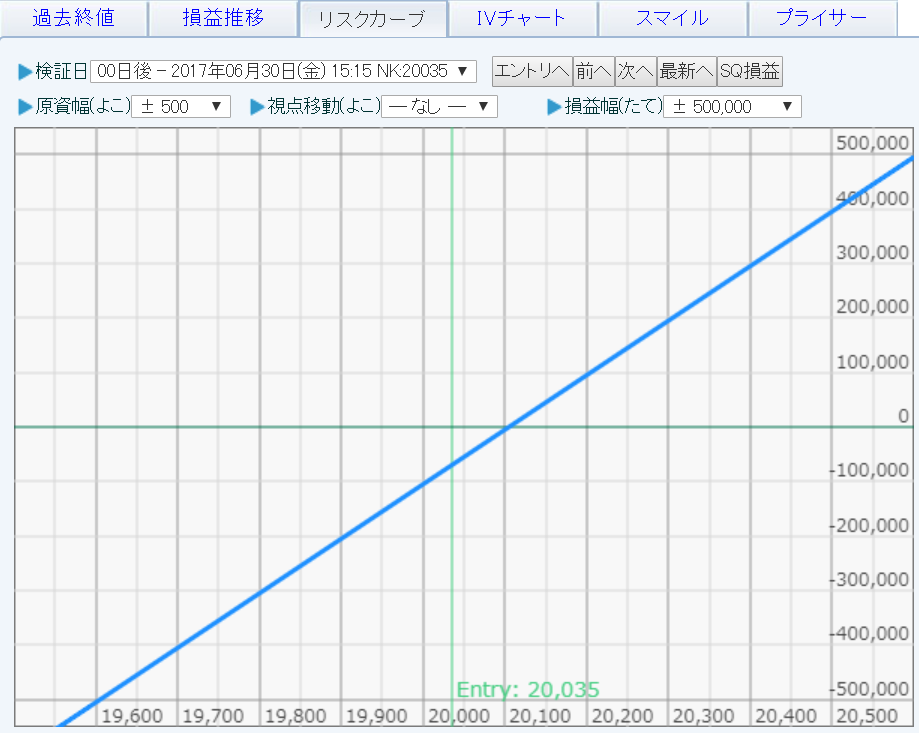

下記の表は7C20375を1枚買って7P20375を1枚売った時の損益グラフを示しています。

右肩上がりに水色の線が見えますが、これが損益を示していて、先物ロングポジションと同一の損益グラフとなります。

オプションはアットザマネーで終われば無価値になりますので、7C20375円と7P20375円を使用して現在の株価が20375円だと想定すると、本質的価値が含まれないアットザマネー同士ではプットコールパリティが機能していることが分かります。

ではインザマネーとアウトオブザマネーの比較に戻って、あらゆる場面で成立するか検証しましょう。

原資産価格が20375円に上昇すればオプションは無価値になる

今ポジションを建てて、原資産が20375円で上昇したことを想定することでもこのプットコールパリティのロジックが成り立ちます。

コールもプットも、原資産が20375円に上昇したらSQ時にアットザマネーで無価値になることはわかっています。

ということは、原資産が20035円から20375円にまで上昇する340円分を、今オプションの売買で確定していればプットコールパリティが成立することになります。

これを式で表現すると

コール買い+プット売り=先物ロング

と式を変形できます。

今コールを買ってプットを売ると、先物ロングと等価です、という意味になります。

7C20375を見ると60円なので60円の支払いがあり、プットの受け取る金額を足すと400円の受け取りになると、このコールとプットの権利行使価格の20375円と現在の先物ロング20035円の価格差の340円が生まれます。

つまりコール買い+プット売りで合成先物ショートを保有するには、340円もらって今の先物ロングポジションをもらわないと釣り合わないということになります。

この釣り合うことを利用すれば、ディープインザマネーになったオプションプレミアムを計算することが出来ます。

例えば7C20375が60円であり、原資産価格が20035円であれば、プットの価格は権利行使価格-原資産価格の340円とコールの時間価値だけのプレミアム60円を足した400円になるはずだ、という計算プロセスになります。

この計算はオプション取引で心の隙を「ドーーン」と突く手口の暴露の記事で取り上げた妥当価格の算出に使われています。

4.まとめ

プットコールパリティとは、コールとプットの時間価値が等価であるという意味になります。

実際のプレミアムは同じ権利行使価格の場合は本質的価値の差で価格差があるように見えますが、本質的価値を差し引くとパリティが成立しています。

このパリティの原理原則を用いることでディープインザマネーのオプションプレミアムを正確に把握することが出来るようになり、原資産価格が20035円の時の7C20375のオプションプレミアムが60円の場合、7P20375のプレミアムは400円であることが分かります。

また、今回フォーカスした時間価値の概念を使わずにプットコールパリティによってオプション終値を正しく判断する方法も記事にしていますので、合わせて確認するとよりプットコールパリティについて理解が深まるでしょう。