あなたはプットコールパリティを使いこなしていますか?

プットコールパリティをマスターするポイントは、同一権利行使価格ならコールの時間的価値とプットの時間的価値がイコールだ、という定義をしっかり理解することです。

もし使いこなせていないなら、この機会に勉強して習得してみてはいかがでしょうか。

プット売り=(原資産価格-権利行使価格)+コール売り

これがプットコールパリティから導かれる式です。

これから導かれるのは【プットオプションの売り値は、本質的価値である(原資産価格-権利行使価格)に時間的価値(コール売り)を足した値】です。

プットコールパリティを算出するにあたり、本質的価値と時間的価値を知っていると理解が早いと思います。

今回の記事では、ベルタヘッジをしているポジションに、何枚追加すればプットコールパリティで固定できるのかを説明します。

プットの妥当な価格の算出方法は「先物とオプションの権利行使価格の差+コールの値段」

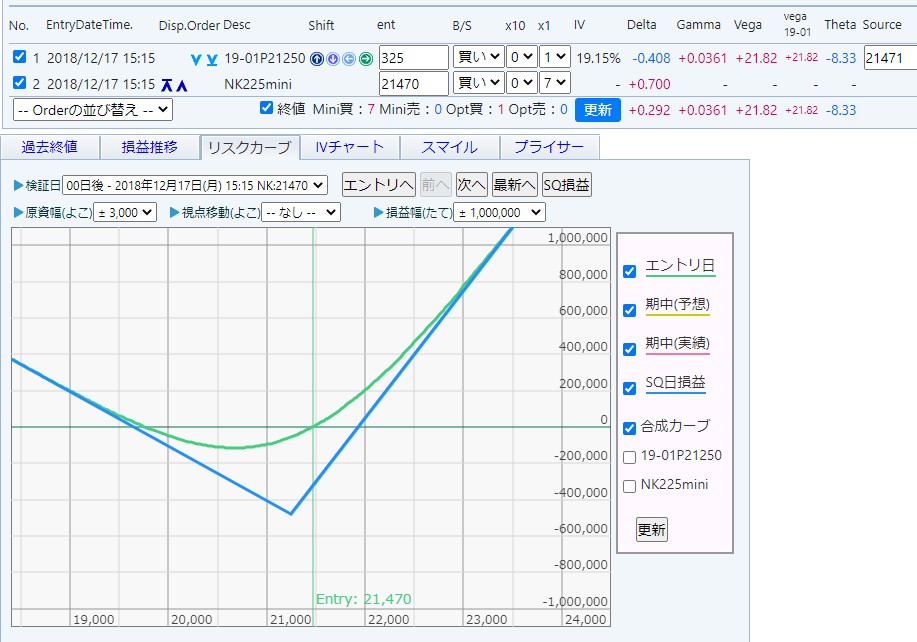

例えば条件としてプット21250を325円で買い建てして日経225ミニを7枚売ったとします。

下記のカーブがこのポジションを組成したときのリスクカーブです。

合計のデルタが約+0.3となっているため、強気相場を狙っていると考えられます。

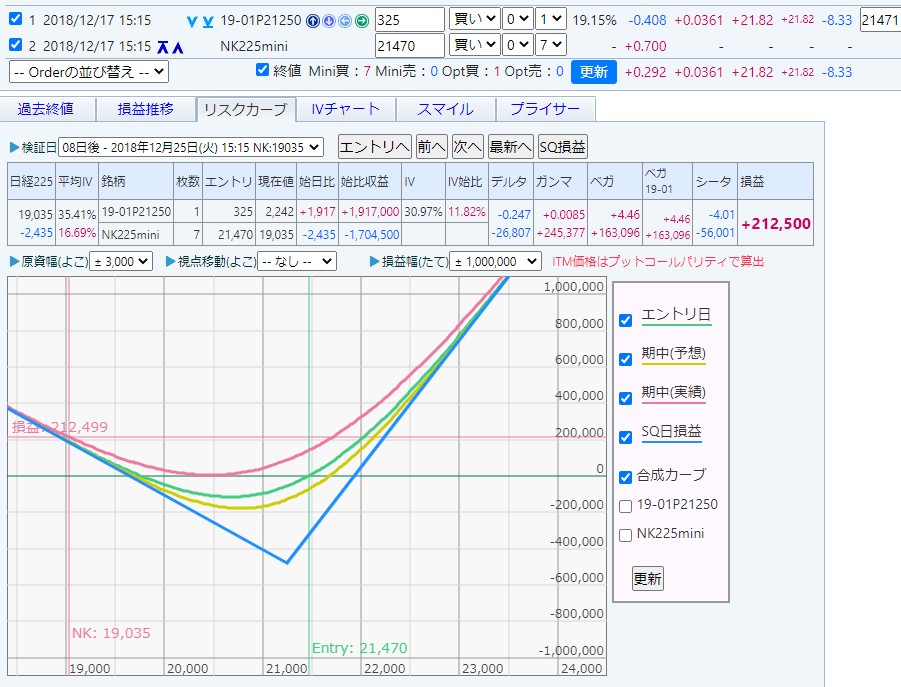

その後相場の動きで損益が増減して、現在日経が19,035円と下落した相場状況だとしましょう。

ここで決済しようと考えたとします。

このプットを決済する場合は、インザマネーにより板が飛んでいて決済したくても相当安い値段でしか決済できません。

この状態で損益を固定するためにプットコールパリティを使えば解決します。

プットを1枚売れば、もともと保有しているプット買いと相殺できます。だからプットコールパリティで合成プットを作りだせばいいのです。

合成プット売り=先物ミニ10枚買い+コール1枚売りです。

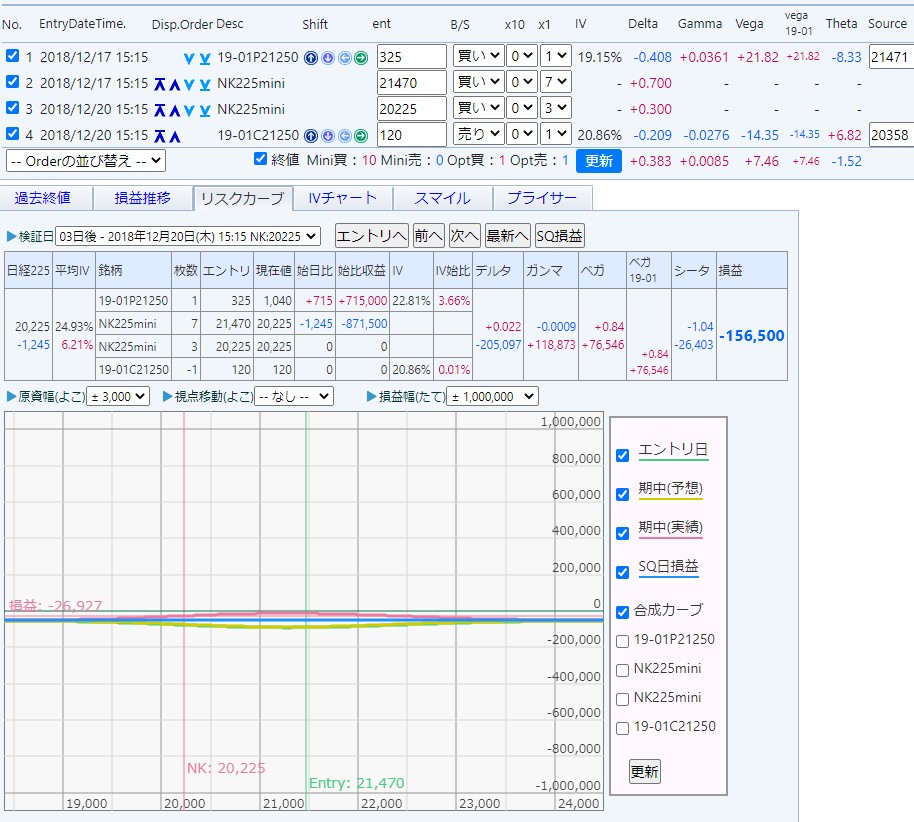

この場合、追加で日経225ミニを10枚購入しないといけないと考えてしまいがちですが、日経225ミニはすでに7枚保有しているので、実際は日経225ミニは総数で考えて3枚追加するのがポイントです。

プットコールパリティが成立するための日経225ミニは総数で考える

今のポジションはプットを1枚買ってミニを7枚買っているので、プットコールパリティで損益を固定したい場合は先ほども解説した日経ミニ3枚買い+コール1枚売りを行います。

このポジションを建てられれば、パリティで固定できます。

プットコールパリティが機能していれば、下図のように損益が全く変わらないカーブとなります。

この時のプットの妥当な価格は、本質的価値(権利行使価格21,250-現在の日経平均株価20,225)=1,025円 に加えて時間的価値C21250の価格を上乗せした価格です。

その時のC21250は120円なので、1,025円に120円を足した1,145円が妥当価格です。

なぜ日経225ミニはさらに10枚買うのではなく「残りの3枚買い」で済むのでしょうか。

オプション損益に日経225ミニの損益が反映されている

普通に考えたら、ポジション組成日にはミニ7枚は12月17日に「21,390円」で買い建てたポジションが10枚必要じゃないか、と考えてしまいがちですが、日経225ミニの残り3枚を追加買いする場合、取得時価格ではなく現在価格で買い建てます。

なぜなら、プットコールパリティで損益を固定する場合には、建てた時の日経平均価格は関係がなく、今の損益に日経平均株価の値が含まれているからです。

オプション料の計算の中に組み込まれて、「今の」日経平均株価で式を成立させることができるのです。

日経225ミニ7枚が「21,470円」と異なる価格だとしても、残りの3枚は現在価格の「20,225円」を追加買いすればいいのです。

日経225ミニの取得価格は時価総額の損益に含まれている

プット1枚の損益を完全に固定させるためには、日経225ミニの価格に関わらず、日経225ミニが10枚必要です。そこでミニを3枚追加します。

その時の日経平均株価によらずに時価でミニ3枚追加です。

なぜなら、プットコールパリティを成立させるために必要なのは「コールの売りと日経225ミニ10枚の買い」なので、もともと取得しているポジションに対してデルタが0になるようにデルタヘッジとして日経225ミニで調整するからです。

日経225ミニは時間が過ぎてもSQ間近になっても損益カーブは一直線です。

ですので、日経225ミニはいつのタイミングでエントリーしても、時間が経過することで損益は変わらずに、ポジション全体の方向性リスク(=デルタ)としてオプションの損益に含まれるからです。

このオプションの損益を固定するには、ミニを10枚保有していれば、日経225ミニのデルタが+1.0になりますので完全に相殺できます。

この時の日経225ミニの取得価格や現在価格は、すべてポジションの損益合計に含まれるので、日経225ミニ同士の取得価格は揃える必要はありません。

数式を用いた検証で本質的価値と時間的価値からプットの値段を把握する

12/20における損益を計算してみましょう。

日経225ミニを7枚買ったときは日経225オプションのプットの権利行使価格は21,250円でした。

日経平均株価が21,470円から20,225円まで低下しているので、本質的価値は権利行使価格21,250円から20,225円を引いた1,025円あります。

このとき日経225ミニの現在の価格は20,225円で、時間的価値であるC21250が120円で取引されていました。

この距離の分だけプットのオプション料から回収できれば式が一致します。

325円で取得したプットオプションがいくらになるかは、プットコールパリティの公式である「コール買い+プット売り=先物買い」を思い出して、式を「プット売り=先物買い+コール売り」と変形して考えます。

この日経225ミニ10枚とその時点でのコール売り120円から、プットコールパリティが成立するプットの価格を出すことができます。

具体的には、権利行使価格21,250-日経平均株価20,225の価格=1,025円でこれが本質的価値、ここにコールの現在価格である時間的価値120円を足した1,145円がプットの値段になります。

このように計算できることが分かれば、オプション取引で心の隙を「ドーーン」と突く手口の暴露で紹介したような不利な価格で約定することを防げます。

まとめ

このようにプットコールパリティでは、日経平均株価から原資産価格までの距離と、プットならコール側、コールならプット側のプレミアムを足すことで残っている時間的価値を積みあげればプットコールパリティでコール(プット)の妥当な値段を求めることができます。

また、プットコールパリティを用いた現在価値の算出法も参考になりますので是非お読みください。