あなたはオプション取引で要求される証拠金は、損失の最大額に限られていて、SPAN証拠金所要額は損失が無限大の時に計算されている必要額ということをご存じでしょうか?

例えば日経平均を30,000円で10枚空売りしていてコールをヘッジのために権利行使価格30,500円で買っていたとします。

このポジションだと日経平均が裏目にでて上昇した場合は30,500円を超えた部分は先物の損失とオプションの利益が相殺されてリスクがヘッジされることになります。

ところがさらに日経平均が上昇して先物のロスが大きくなってきた場合はオプション込みだとヘッジされますが先物だけみると損失が大きくなるので、証拠金でカバーできないことが生じる恐れがあると感じていませんか?

しかしそれは間違いで、リスクがヘッジされている=先物の損失をオプションの利益で補っている なので、コール買いでヘッジしていれば先物が証拠金を減らしてコールの含み益が証拠金を増やすイメージで、最大損失額が確定されていて追証は起きません。

証拠金シミュレーションによる確認

SBI証券の証拠金シミュレーションで確認してみましょう。

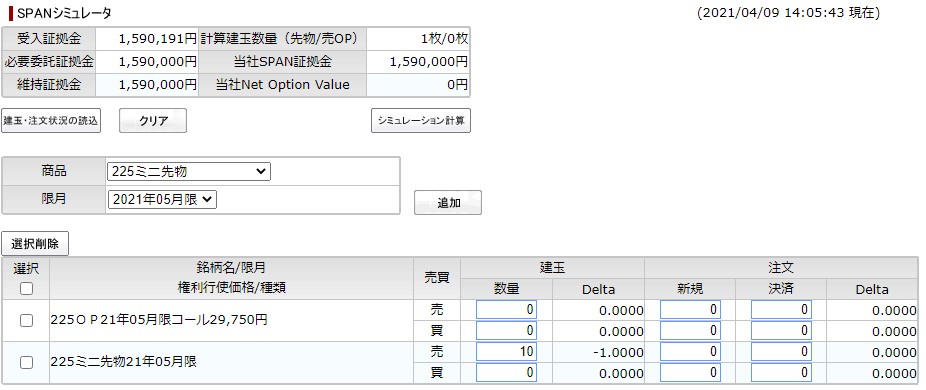

まず日経225ミニを10枚売ったとします。必要な証拠金は、今日現在で1,590,000円必要です。

SPANの計算によって最低限保有しておかなければならない額を必要証拠金と呼びます。

先物の売り建てポジションは損失が無限大なので、SPANの計算で算出すると1,590,000円必要だということです。

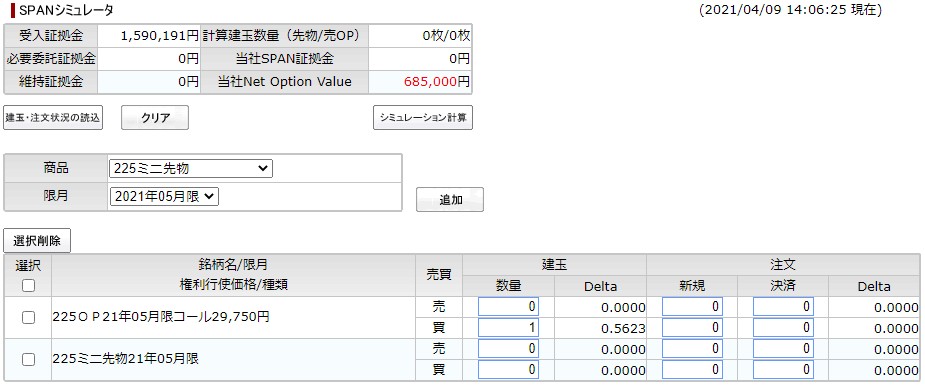

オプション買いの場合は損失限定なので必要証拠金は不要

次にコールを1枚買った時のシミュレーションです。

損失限定のため、失うのは当初組むときに支払ったプレミアム(下図では685,000円)を超える損失は出ません。

SPAN証拠金とは、損失無限大のポジションに対して、相場の変動をパターン化して最大値を取るものを採用します。

よって、相場の変動がいくらであっても、コール買いオプションは損失限定ですでにプレミアムは支払っているので、SPAN証拠金は不要です。

日経225ミニとコール買いのポジションは最大損失額が限定されている

次に、コールを1枚買って日経225ミニを5枚売る、いわゆるロングストラドルの証拠金を見てみましょう。

ロングストラドルは損失限定ですが、証拠金取引を行う日経225ミニを保有しているため、損失額がオプションプレミアムだけとはなりません。

その最大損失額がSPAN証拠金の524,000円と計算されます。

これはリスクカーブを見れば明らかです。

コール買い1枚と日経225ミニの場合は、最大損失額は折れ曲がった最大損失額を示した谷の頂点です。

リスクカーブは松井証券の松井スマートでシミュレーション可能で、ほぼSPAN証拠金に近い530,000円ほどが最大のリスクです。

オプション買いの時は証拠金をすでに証券会社へ預けている(支払っている)ため、損失限定額がオプションプレミアムのみであるのに対して、コール買い+日経225ミニではSPAN証拠金で計算すると必要証拠金を要求されます。

ただしすでにコール買い玉で520,000円を支払っていますので、要求額は最大損失までしか要求されません。

オプショントレード普及協会の学習コンテンツでは多岐にわたって学習することができます。