あなたは、買い物をするときに複数のお店を行ったり来たりして、1円でも安い買い値札を見て喜んでいませんか?

あなたが行っているのは、実はサヤ取りです。安い商品を見つけて得した分がサヤの利益となります。

これを日経225オプションで実行するのです。

例えばP19500を205円で売り、C19500を200円で買うと、先物ロングと全く同じ合成ポジションを作ることができて、差し引き5円受け取れます。

日経225オプションは1000倍なので実質5,000円の受け取りがありました。

そこで、日経平均先物のショートポジションを建てると、合成先物ロングと先物ショートを持っていることになるので両建て状態になります。

相場がどんなに変動しても損益は変わらないのに、残ったのは5円の受け取り。これがサヤであり、ポジションを建てた瞬間に5,000円の利益が確定します。

このようにもし目に見える形でサヤが発生していたら、まるで落ちているお金を拾うように利益を確定させることが出来ます。

この記事では日経225オプションを使った、誰にでも目に見えて分かる明らかなサヤを見つける方法をお伝えします。

この記事を読めばあなたも日経平均先物と日経225オプションを活用した、完璧なサヤを見つけることができるようになるでしょう。

あなたも日経225オプションによるサヤを見つけてみましょう!

【目次】

1.サヤ取りとは同一商品の異なる値付けの差を狙う

2.プットコールパリティならサヤを見つけられる

3.プットコールパリティを利用した価格差の見つけ方

4.プットとコールの価格が一致しない3つの要因

5.ポジションのクローズについて

6.まとめとプットコールパリティについて

1.サヤ取りとは同一商品の異なる値付けの差を狙う

サヤ取りはある商品が複数の別な銘柄で取引されている場合に、その値段の差が生まれた状態を指します。

例えば野菜を買おうと思ったら、同じ原産地の野菜を同じ地域で販売していたら、普通は売っている店舗こそ違っても、価格差は生まれないはずですよね。

ただし販売コストや物流費などを加味すると、実際は価格にずれが生じます。

このように様々な要因で価格差が広がっていて、その差が収束しないようなものは、サヤとは呼びません。

安いほうを買って高いほうを買っても、その差が縮まらなかったら利益にならないからです。

ですが、証券投資の場合は、取引所が扱っている価格なので誰が買っても同じ値段だし、物流費などはそもそも発生しないので、純粋なその商品が持っている価格で取引ができる商品になります。

だから本来同じ価格になるはずの商品は、例外なく同じ価格になります。

それが「サヤがない」状態なのですが、市場の歪みやタイミング、需給バランスによって異なる価格がつく瞬間がありますので、その瞬間を捉えて、商品間で生まれた価格差を拾って利益に変えるのがサヤ取りの手法となります。

元の商品価値は必ずある値段に決まっているので、例え市場の歪みや需給バランスで異なる価格がついたとしても、理論的には必ず価格差が無くなって同一価格に戻るはずだ、というのが取引を行うための根拠となります。

よってサヤが生まれた時に取引を行い、その後価格差が是正されることで利益を出すことになります。

仕組みは簡単ですが、元々商品価値が同じものが異なる価格で取引されるという事例自体がごく稀にしか起きないので、たいていの場合は似た値動きをする銘柄同士を組み合わせることで、商品間に生まれるわずかなズレ利益にかえるのが一般的です。

2.プットコールパリティならサヤを見つけられる

スーパーの値札ならだれが見てもわかりやすいし、比較するお店も店舗自身が離れていれば横並びで比較できないからサヤ取りをしやすいですよね。

でも、投資のサヤ取りはそんなに簡単じゃありません。参加者はみんなPC画面で横並びで価格差をチェックできるので、一瞬サヤが生まれたらすぐにサヤ取りする人がサヤを取ってしまいます。

だからサヤ取りを実現するためには、目に見える形で、明らかなサヤを素早く見つけるか、サヤ取りのプロが狙っていない、サヤが良く落ちているような市場を見つける必要があります。

そこで、プロだけじゃなく誰にでも簡単にサヤを見つけられて、そしてプロが狙っていないような誰でもサヤを確認できるような場所があれば、落ちているお金を拾うようにサヤ取りが出来ると思いませんか?

そのような市場が日経225オプションと日経平均先物の間にあるサヤです。

例えば原資産価格が19500円の時にC19500が200円、P19500が210円だったとすると、鞘取りが出来ます。

本来はプットとコールの価格が全く同じになっているはずなので、同じ200円になっているのが適正価格だからです。

プットとコールに価格差が生まれている瞬間、ここにお金が落ちていると見つけることができるのです。

例えばP19500を205円で売り、C19500を200円で買い先物を19500円で売ります。

そうするとC19500+先物19500を200円の支払いプレミアムで建てられたということになります。

よってP19500を205円で売って、P19500を200円で買っているので、差し引き5円のサヤが取れます。

このポジションは、コールを売って同じ権利行使価格のプットを買って先物で相殺しているので、相場の変動に対して全く損益が変化しない、つまりリスクにさらしていない両建て状態と同じです。

それにもかかわらず5円の利益が手に入るということになります。

原資産価格と同じ権利行使価格を見付けて、その価格が一致した時にコールを売ってプットを買う、またはコールを買ってプットを売り先物でヘッジすれば鞘取りが完成します。

なぜなら日経225オプションを使ったサヤ取りは、開いたサヤが必ず元の価格に収束することが仕組み上で決まってるからです。

これをプットコールパリティといいます。

日経平均株価と日経平均先物のサヤを狙うサヤ取りとは

有名なのは日経平均株価と日経平均先物です。

この両銘柄は完全連動するように見えますが、実際は日経平均株価というのは日経平均採用銘柄の225銘柄を全て保有した加重平均に対して、日経平均先物はその日経平均株価の将来の価格がいくらになるかを予測して取引しているので、完全に一致しないこともあります。

今の日経平均株価自体は取引が出来ないので、大口の投資家は225銘柄全てを保有して日経平均株価と全く同じポートフォリオを組むか、日経平均株価に完全連動するETFを購入することで、日経平均株価とほぼ同じポートフォリオを組むことになります。

この「ほぼ同じ」という保有銘柄と、日経平均株価の将来を予測した日経平均先物の価格差が生まれた時にサヤを取ることになります。

理論上は全く同じ価格になるはずの商品が、あるタイミングでずれた瞬間を利益に変えているだけなので、ほぼ無リスクで利益を確保することが出来ます。

タイミングさえ捉えてサヤを見つければ無リスクで安定収益を見込めるため、サヤ取り業者が参入して市場間の鞘を無リスクで取る行為を行っています。

つまり落ちているお金をサヤ取り業者が拾っているのです。

このようなリスクが無く利益が出る市場を見付けることができれば、誰でも安心して利益を積み上げることが出来ます。

しかし、個人投資家がこのサヤを拾うのは難しいといわれます。

というのも、特に日経平均と日経平均先物は、サヤ取り業者がいるおかげで銘柄間の価格差が非常に狭くなっているといってもよく、個人投資家が利益を上げたいと思っても、すでにサヤ取り業者がいるためにサヤがほとんど生まれなくなります。

このようにサヤが生まれてもサヤ取り業者が速やかにサヤ取りをしてしまうため、なかなか個人投資家がサヤを見つけるのが難しいのが現状です。

落ちているお金があれば、例え利益率0.1%未満のリターンであっても、何億もの資金を投下して回収することを目論むのが大口の業者です。

サヤを取ることができればほぼ無リスクでリターンを狙うことが出来るため、安定利益を図れるからです。

サヤ取り業者が大挙して押し寄せているような市場で個人投資家がサヤを抜くのは、自動売買のような注文を出さない限り困難です。

でも、大口の業者が入り乱れてないような市場で、しかもサヤが生まれやすく確実にサヤが見える市場があれば夢のサヤ取りを誰でも実現できると思いませんか?

その完璧なサヤ取りを個人投資家でもできるのが、日経225オプションです。

日経225オプションのサヤを見るのは、凄く簡単です。しかも、意外と目の前にサヤが落ちています。

ごく稀にしか起きないはずのサヤの発生が、いたるところで生まれているのが分かるのです。

3.プットコールパリティを利用した価格差の見つけ方

日経225オプションでサヤを見つける方法は、日経225オプションを使うと合成した先物を作り出せて、その価格が先物と一致する性質を利用するだけです。

一致する性質を知っている人なら誰でもサヤを見つけられます。

具体的にはコールを買ってプットを売ると、合成先物ポジションとなります。

この合成先物ポジションは先物のロングポジションと全く同じ効果を持ちます。

その銘柄でもし価格差が生まれていればサヤを取れるということが分かります。

全く同じ効果ということは、シーソーが釣り合うように全く価格が一緒になるはずということです。

なぜかというと、先ほどご説明したように同じ商品に対して異なる価格差が付いていれば、サヤが生まれているからです。

安いほうを買って、高いほうを売ればサヤ取りが完成します。

今回の合成ポジションは、先物と同じ価格になるというのがプットコールパリティの意味になりますので、この両者に価格差があってはいけません。

もし合成先物ポジションを作る際の価格が安くて、先物を建てる際の価格が高ければ、合成先物ポジションを買って、先物を売ればサヤ取りが完成します。

逆に合成先物ポジションが高くなっていて先物が安くなっていれば、今度は反対に合成先物ポジションを売って先物を買えばサヤ取りが完成します。

つまり方向性が全く逆なポジションである2つの銘柄を持って、両建てとも言えるポジションを持つことになるのですが、取得コストに差があればその差がサヤとして取れるということになります。

この合成先物ポジションと先物の価値が等価になっていなければいけないというルールのことを、プットコールパリティと呼びます。

金融工学の教科書などでもプットコールパリティは登場するのですが、金融工学的に緻密な計算をしなくても、実はサヤが生まれているかどうかを間単に判別できるための便利な仕組みでもあります。

利用する銘柄は日経平均先物よりも日経225ミニがお勧め

この際には日経平均先物を使うよりも、日経225ミニの方が利用しやすいでしょう。

理由は日経225ミニは限月が毎月設定されているから、決済しやすいためです。

日経平均先物は3月、6月、9月、12月と1年に4回と決まっていますが、日経225ミニは毎月の期限があります。

オプションも日経225ミニと同じく毎月期限があり、最も期限が短い銘柄に取引が集中しているため、日経225ミニを使ってオプションと満期をあわせておくほうが良いでしょう。

利益率はおおよそ0.7%を狙える

この投資法で必要な資金はおおよそ先物1枚を取引する70万円が最低資金となります。

ただし約定の順番によってはリスクが高まり先物1枚以上の証拠金を要求される場合がありますので、損失限定となるポジションを念頭において発注すると良いでしょう。

オプション価格が50円以上の場合は5円刻みの価格構成になりますので、5円のサヤを抜けると考えると、1回で5,000円の利益です。

5,000円の利益を70万円利用して利益を上げるので、利回りは0.7%程度となります。

1回の取引で0.7%をほぼ無リスクで得られるのであれば非常に可能性があるのではないでしょうか。

このような戦い方も、お金が落ちているようにサヤを見つけられるから、サヤ取りをできるのです。

もし明確なサヤなのかどうかあいまいなままでは資金を投下するのが怖くなるでしょう。

このようにオプションのプットコールパリティを利用することで、明確なサヤが見えます。

あとはこのサヤをどうやって利益に変えるかを考えればいいだけです。

原資産価格と権利行使価格が一致していなくてもOK

この取引手法では簡単な覚え方として、原資産価格と同じ権利行使価格のオプションのプットとコールの価格が一致するタイミングを狙う方法を紹介しました。

この取引の優れている点は、原資産価格と権利行使価格が一致していなくても使える点にあります。

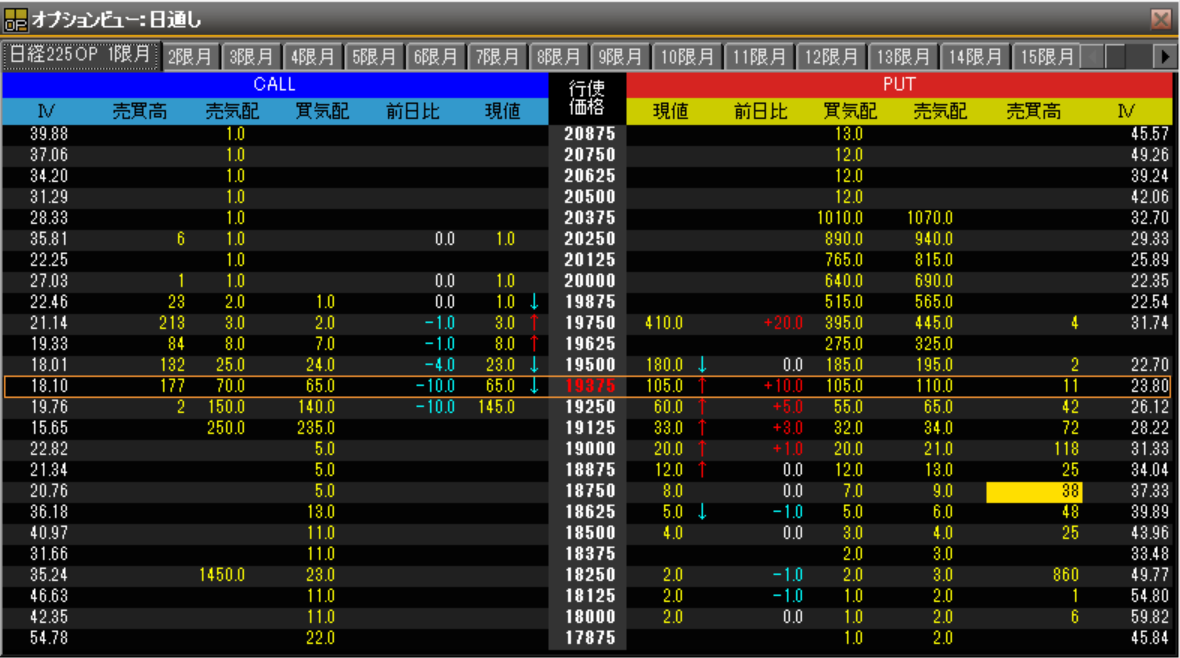

下図のようにオプション銘柄は権利行使価格ごとに多数ありますので、オプション銘柄をウォッチして、プットとコールの価格差が生まれている銘柄を見つけることができますので、収益チャンスが非常に多いのです。

例えば上記の価格は2017年9月6日時点の価格表ですが、原資産価格が19340円の時に、C19375とP19375でサヤ取りをしたいと思って価格を見てみることにします。

その際にC19375が65円と値段が付いていた場合には、P19735円は100円の価格が付いてるはずです。

ところがP19375は105円となっていますので割高です。よって高くなっているプットを売って、適正価格のコールを買って、日経225ミニを10枚ショートポジションにすれば5円のサヤ取りが完成します。

このコールとプットの妥当価格の算出方法についてはプットコールパリティの本質はコールとプットの時間価値で解説していますので参考にしてください。

4.プットとコールの価格が一致しない3つの要因

今回は代表的な事例としてプットとコールの価格が一致している権利行使価格で説明しました。

このプットとコールの権利行使価格が一致しているのは原資産の日経平均株価がちょうど権利行使価格にいる時になります。

しかしプットとコールの価格を見てみると一致していないときがあります。

その場合は3点原因が考えられます。

・原資産価格が19375円ちょうどになっていない

・プットとコールはそれぞれ売買するプレーヤーが異なるため瞬間のずれが生じる

・日経平均株価の権利落ちが考慮されていない

この3つです。

この中でもサヤ取りで特に気を付けておきたいのが権利落ちです。

権利落ちだけはサヤではありませんので、もし大きなサヤが落ちて全力で取りに行きたいと思ったときには要注意です。

市場にそれほど落ちているチャンスが無いサヤが目の前にあると感じたときには真っ先に権利落ちを疑いましょう。

権利落ちはだいたい80円から100円ほど、日経平均株価を押し下げることになります。

①原資産がぴったりと19375円になってない

これはコールとプットのどちらかに本質的価値が含まれると、当然価格が異なってきます。

なのでATMの権利行使価格を比較するためにはぴったりと権利行使価格上に原資産価格がいることが必須ですが、相場なのでなかなかオンライン上にいる時に評価できることは稀です。

実はこれもパリティを使えば解決します。

パリティを使えばあらゆる原資産価格の場面でオプションの値付けが分かります。

そして価格がずれている場合にサヤとして取ることができます。

特にオプション価格は5円刻みなので、19375円より少し外れた価格、今回の事例では19340円でしたが、微小な原資産価格の変動に対してはオプションプレミアムが反応せず、全く同じオプションプレミアムのままの場合があります。

その際にプットだけ高くなりコールが安い、あるいはその反対の現象が起きる場合があります。

この際にはプットとコールの合成先物ポジションと、先物のポジションを両建てした際に利益が出るかどうかで判断しましょう。

もし利益が出ることが分かれば、その銘柄はサヤが発生していますのでサヤ取りが容易に出来ることがわかります。

②オプションの需給のずれ

参加者がプットとコールでそれぞれいますので、瞬間的にコールが高くついたり、プットが安くなったりします。

これも相場ですので、誰がどのような思惑でコールやプットを売買するか分かりません。

ですので市場で取引がされていればずれる瞬間がおきます。

これは特に市場の寄り付きや引け間際のせめぎあっている時に起きやすいでしょう。また、日銀の発表や要人の発表により価格が動いた瞬間に起きる場合もあります。

先物価格がずれたのと全く同じように、コールの価格もプットの価格も変動するはずなのですが、実際はタイムラグがあります。

また、オプションは5円刻みなので5円の範囲内で需給バランスが拮抗している場合もあります。

このような需給バランスによるサヤを見つけることができれば、簡単にサヤ取りをすることが出来ます。

③日経平均株価の権利落ちが考慮されていない

最後に気をつけなければいけないのは日経平均の権利落ちです。

この権利落ちによる価格差はサヤではないので価格差が解消するものではありません。ですのでサヤ取りは避けましょう。

オプションは指数オプションですので、日経225オプションという名前になっています。原資産は日経平均株価です。

一方先物は、限月がある先物です。

オプション価格については、現在の日経平均株価に基づいてプレミアムの計算が行われます。

しかし、オプショントレーダーが原資産を見る場合には、日経平均先物を用ることが多いのが実情です。

理由は先物の方が夜間取引も対応しているため、オプションの取引期間と一緒に数字が動くからです。

もし日経平均株価だけを原資産として考えてしまうと、夜間にオプション価格が変動しても日経平均株価は15時の価格で止まっているので更新されていません。

なのでオプショントレーダーは先物を原資産とみなしてウォッチします。

しかし先物とは、未来の時点での価格がついている商品であり、特に3月と9月に起きる、日経平均採用銘柄の権利落ちは、あらかじめ織り込んで価格を形成します。

だから、特に3月末と9月末を挟む銘柄、つまり4月限と10月限の日経平均先物と日経平均株価の価格が一致しません。おおよそ80円~100円程度ずれることが多いですが、厳密には計算するのは非常に困難です。

この点を見落としていると、プットコールパリティの算出時に価格のずれが生じていくら計算しても合わないことになります。

これをもって「サヤだ!」と喜んではいけません。

サヤでも優位性でもなんでもなく、ただの権利落ちです。

この3つが要因となりイコールにならない場合があります。

よって権利落ち以外で価格差が生じた場合にはサヤとして狙うことが出来ます。

理論的にはプットコールパリティによってコールとプットの価格は一致しますので、次第に収斂していくことになります。

5.ポジションのクローズについて

最後に保有ポジションのクローズタイミングについてです。

この手法ではサヤが解消された時に、需給バランスで決済できるならそのタイミングで実施すればよいでしょう。

もし決済しにくいならば、SQ日まで保有し続けてもかまいません。

日経225オプションは流動性の観点から期近を利用することがほとんどであり、日経225ミニの限月と合わせておけば、SQ時にこのサヤが実現益となってポジションが差金決済で消滅するからです。

6.まとめとプットコールパリティについて

日経225ミニと日経225オプションを使ってサヤ取りを実現できるのはプットコールパリティがこの銘柄の間に存在するからです。

プットコールパリティについての詳しい内容はプットコールパリティの本質はコールとプットの時間価値で取り上げていますので参考にしてください。

サヤ取りを実行する際には損失が限定になるポジションを考慮してエントリーすると、使用証拠金が小さくで済みます。

もし大きなサヤが生まれていると感じたら、真っ先に権利落ちを疑いましょう。特に3月末を挟む銘柄と9月末を挟む銘柄で配当落ちの影響が大きいので注意しましょう。

また、プットコールパリティを知らないとオプション取引で心の隙を「ドーーン」と突く手口の暴露のような卑怯な投資手法にも引っかかることがなくなるので、ぜひ学習しておきましょう。