あなたは保有したポジションの板情報を見た時に、買い気配値と売り気配値が飛んでいる状態で、成り行き注文でポジションを決済することの危険性をご存知ですか?

一般的に、流動性が無くて板がスカスカな場合、その銘柄自体の取引は避けたほうがよいといわれています。

しかし日経225オプションを取引する方なら、少なからず流動性が乏しい銘柄を保有して苦しんだ経験があるのではないでしょうか。

ほとんどの場合は、流動性が無い銘柄を避けるためにアウトオブザマネーの銘柄を取引していても、相場変動と共にインザマネーになっしまい、やむを得ず流動性が無い銘柄を保有してしまうことがあるのではないでしょうか。

このような時に、成り行き注文を避けるために指値注文をするとしても、板情報に頼って価格を推定するのではなく、オプションプレミアムの妥当な価格を知ることが出来たら自信を持って注文できると思いませんか?

この妥当な価格を知ることが出来るのが前回にご紹介したプットコールパリティなのです。

プットコールパリティを利用すれば、もしディープインザマネーになって流動性が全くなくなっても、自信を持って現在の含み損益を計算することが出来ます。

さらにプットコールパリティを使えば、成り行きや今の板に指値注文を出して不利な価格で約定させるのではなく、損益を固定させてしまうこともできます。

この記事ではディープインザマネーのオプションを決済する場合の成り行き注文の問題点と、プットコールパリティによる損益固定の事例を紹介します。

プットコールパリティを身に付けてオプションをより安全に、そしてロジカルに取引できるようになりましょう。

成り行き注文の問題点とは気配値を追いかけてしまうこと

あなたはこのような気配値で、成り行き注文は出来ますでしょうか?

あなたはこのような気配値で、成り行き注文は出来ますでしょうか?

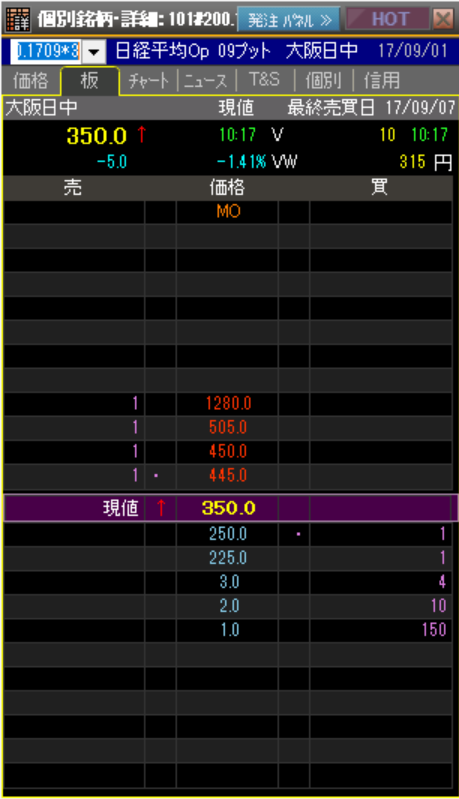

2017年9月1日のP20000の板情報です。このとき原資産価格は19600円でした。

市場で目に見えて判断できる価格は、現在値の350円だけです。

買い気配値と売り気配値をみると、それぞれ250円と445円となっています。

この買い気配値と売り気配値のちょうど中間にある価格を中値と呼び、簡易的に妥当な価格として参考にすることが出来ます。

中値は計算すると(250+445)÷2=347.5円となります。

なので現在の価格である350円はおおむね合っているように見えます。

しかし、本来の妥当な価格は、現値でも、中値でも判断できません。

もし買い気配値の250円の買い注文がいなくなったことを想定すると、次の順番待ちの価格は225円と間が空いています。

そして225円の買い指値もいなくなると、なんと次の価格は30円となっています。

つまり、今は250円の買い注文がいるおかげで中値が347.5円と推定できますが、この1枚の買い注文がいなければ中値はもっと安くなってしまいます。

250円の買い注文1枚と、225円買い注文1枚がいなければ中値は445円と30円の間にあるので237.5円が中値となります。

果たしてこの中値が妥当かどうかと考えると、とても妥当な価格とは思えません。

つまり指値価格が妥当な価格を必ず指しているわけではないのです。

このように中値で判断するのは本来の価格を表していない可能性を覚えておかなければいけません。

流動性が乏しい銘柄だとこのような事態が起きやすく、このような板状態となっているのが、ディープインザマネーの銘柄であり、流動性がある日中のザラ場でも、このようにスカスカの状態になることがあります。

この状態を避けるためにインザマネーになる前に決済しておくことがオプションで安定的に取引をするコツなのですが、避けたくても相場変動で一気にインザマネーになってしまうことも考えられます。

いつの間にか流動性が低くなる状態に陥ってしまうと、もしこの状態で利食いしにくくなります。

この状態で成り行き注文をするとどうなるでしょうか?

成り行き注文を行うと30円で約定する可能性がある

もし仮にこの板情報で成り行き注文を行うとどうなるでしょうか。

成り行き決済ならば、今の最良気配値で約定されるため何も問題なく約定すると考えるかもしれませんが、それは流動性があり気配値が飛んでいない銘柄に限ります。

最悪のケースは、売り注文を実施したとたんに、買い気配値の250円や225円がいなくなることです。

その場合はなんと30円で約定します。

成り行き注文は、最良気配値を追いかけて約定するまで価格を下げていくので、このような事態が起きる可能性があります。

日経225オプションは1000倍なので、現値なら350円×1000倍の35万円を受け取るはずが、わずか30,000円の受け取りだけになりますので、32万円近くも発注によってロスしてしまいます。

つまり流動性が乏しい銘柄では、成り行きでの注文や決済は損益に与える影響が大きく大変危険なので、慣れないうちは成り行き注文は板が少ないところではやってはいけないのです。

そこで、もし流動性が乏しい気配値で約定させたければ、成り行き注文を行わずに、板を睨みながら最適な指値価格を出して約定させる必要があります。

最適な指値価格を探るための取引技術は指値の切り下げ

今回の事例では250円に買い注文の気配値が出ていて、現値が350円となっています。

通常は350円に指値を出して約定されるか待ってみて、もし約定できなかったら指値価格を345円に引き下げて、さらに約定されなければ340円に引き下げて・・・と、現在表示されている買い気配値よりも高値で約定してくれる人がいないか様子を伺いながら価格を下げていくことになります。

価格を下げるごとに利益をオプション価格は5円下がっていきますので、5000円分の利益を失う覚悟で指値価格を引き下げていきます。

しかし、ここで重要な問題があります。

最初に350円で指値をしたものの、それが妥当な価格かどうかまだ分からないということです。

流動性がある銘柄なら買い気配と売り気配の中間の中値が、妥当な価格であろうと推測できるのですが、インザマネーのオプションで気配値が飛んでいる場合は、中値が妥当な価格なのか、自分の発注価格が割高なのか割安なのか判断できません。

不要な損失を防ぐ技術がプットコールパリティ

もし妥当な価格が400円だったらどうなるでしょうか。

400円が妥当な価格だとすると、現値の350円ですら、安売り状態になります。

それでも約定しないから泣く泣く指値か価格を切り下げていくことになり、指値を切り下げるごとに自らの利益を減らしてしまうことになります。

通常の株式投資やFXなどでは、利食い千人力といわれ、利食いするタイミングがとても重要です。

逆に言えば、相場の気配に応じてタイミングよく利食いをしないと相手が不在になってしまい、利食いすることが出来ずに含み益を減らしてしまうことにつながります。

株やFXのように原資産価格=取引価格という需給によって価格が上下する商品であれば仕方がありませんので、どうしても決済したい場合には買い気配へ向かって指値を切り下げていくしかありません。

しかしながら、オプションには妥当な価格が存在します。

株やFXと異なり、需給によらない妥当な価格というものが存在するので、その存在を知っていれば、350円が割高なのか割安なのか判断できます。

もし350円が妥当な価格だと知っていながら、それでも決済したいから10円安いと認識して340円で指値注文をしているなら問題ありません。

ですので妥当な価格をあらかじめ知っておくことで、需給による指値価格を切り下げを行うのか、それとも妥当な価格で指値待ちをするのか決めることが出来ます。

需給によって右往左往しなくてよい、自身の確固たる基準を持てるのです。

そのキモとなる考え方が、プットコールパリティなのです。

プットコールパリティを活用することで、現値や気配値に騙されない本当の価格を知ることが出来るのです。

そしてもし400円が妥当価格であることが分かっていれば、わざわざ350円という指値価格を出さずに済むだけではなく、妥当価格の400円で損益を固定してしまうことも可能になります。

これもプットコールパリティで判断できるのです。つまりプットコールパリティによって発注の選択肢が増えるのです。

400円で損益を固定するということは、今後相場がどのように変動しても、黒田バズーカのような暴騰局面がやってきても、リーマンショックのような大暴落の局面が来ても、日経平均が1万円以下になったとしても、このオプションからの損益は400円で確定したという状態を作り出すことが出来ます。

損益を固定するということは、いかなる変動が起きても損益が全く変わらない状態を指しますので、市場が大暴落しても大暴騰してもポジションをそのまま保有し続けてSQ決済にてポジションが消滅するのを待つということです。

損益を固定できれば、安心して次回のポジションを検討することが出来るようになります。

この時に適正な価格を知っておかないと不利な価格で約定することになってしまいます。それを避けるために妥当価格を知るための手段が、プットコールパリティになります。

このようにして含み益が出たディープインザマネーのオプション銘柄の損益を固定することで安心することが出来ます。

この技術もプットコールパリティなのです。

プットコールパリティによる妥当価格は420円

ではプットコールパリティを用いて現在の7P20000の妥当な価格を算出してみましょう。

原資産価格は19600円となっていて、7C20000は20円となっていました。

プットコールパリティの公式はコール買い+プット売り=合成先物ロングになりますので、プット買いはコール買い+合成先物ロングで表現できます。

これより7P20000の本質的価値は20,000円-19,600円=400円、時間価値はコールの20円となりますのでプットの妥当価格は420円となります。

プットコールパリティの知識を以前の記事で取り上げました。オプションプレミアムを判断できるようになるには、是非、チェックをしてみてください。

今回はプットを保有しているので、このプットコールパリティで損益を固定する方法を解説します。プット買いを保有している場合には、プットを売るポジションを組成すればよいことが分かります。

プットコールパリティの公式はコール買い+プット売り=先物ロングとなりますので、プットを売るポジションを実現するにはコールを売って先物をロングします。

今回の場合は20円の7C20000を売って、19600円の先物をロングします。

この状態でSQを迎えたことを想定してみましょう。今回は3パターンの原資産価格で検証してみます。

SQ値が20000円の場合

7C20000を売ったプレミアム20円は受け取りになります。

7C20000と7P20000は共に本質的価値はなくなるので0円になります。

一方19600円でロングした先物が400円の利益になっています。

よって合計420円の利益となります。

SQ値が19600円の場合

7C20000を売ったプレミアム20円は受け取りになります。

7C20000は本質的価値はなくなり0になりますが、7P20000は本質的価値が400円あります。

一方19600円でロングした先物は価格が変わらないので損益は発生しません。

よって合計420円の利益となります。

SQ値が19000円の場合

7C20000を売ったプレミアム20円は受け取りになります。

7C20000は本質的価値はなくなり0になりますが、7P20000は本質的価値が1000円あります。

一方19600円でロングした先物は600円の損失となります。

よって合計420円の利益となります。

このように全て420円の利益が出ることが分かります。

SQ値が19000円から20000円の間で検証しましたが、もっと原資産価格が低くても高くても損益は固定されて420円となります。

これがプットコールパリティを用いた損失固定方法となります。

まとめ

流動性が無い市場では成り行きは非常に危険です。

現在の価格が350円のオプションでも、成り行き注文を出したとたん30円で約定されることもありますので、慣れないうちは成り行き注文は使わずに指値注文を使うのがお勧めです。

指値注文の場合は自分に不利な価格を最小限に抑える必要がありますが、その際に妥当な価格を知っておいたほうが損失を最小限に抑えることが出来ます。

妥当な価格を知るためにはプットコールパリティを活用することで420円が妥当な価格だということが分かりますが、時間価値が等価でこの価格で損益を固定することも可能です。

その場合はコールを売って先物をロングしておきます。そうすることでプットを420円で売ったことと同じ効果を生み出すことが出来ます。

これがプットコールパリティの活用法となります。