あなたは、買ったオプションを決済したいときに、流動性が全くなかったらどうやって決済しますか?

下記は先物価格が23,500円付近にあるとき、1000円ほど離れたC22500の板情報です。

もしあなたがC22500を保有していてこのような板情報になっていたら、どうやって決済すれば不利なく適正な価格で決済することができると思いますか?

C22500は、この日1,150円で約定した記録があります。

しかし現在の板情報を見ると1,100円と900円で指値待ちの注文が出ています。

成り行き注文で発注すると900円で約定することはできますが、果たして妥当な価格かどうかわかりません。

この日に約定した記録が残っている1,150円が正しいのか、1,100円が正しいのか、900円が正しいのか、それとも1,100円と900円の間の1,000円が正しいのか、この板情報からではわかりませんよね?

こんな状態でも、C22500を適正な価格で決済する方法があります。

それがプットコールパリティを使った損益固定です。

損益を固定する方法とは、保有しているC22500は何も手を加えずに、23,500円先物ショート+P22500売りの2銘柄を足すことです。

しかも損益固定できればどんなに相場が変動しても、C22500は現在の適正価格で決済できます。

この記事では、どうして流動性が全くないC22500を適正な価格で決済できるのかを解説します。

プットコールパリティを使って損益固定できる方法を身に付ければ、あなたも同じようなポジションを保有したときに慌てずに済むようになるでしょう。

【目次】

1.流動性が低いインザマネーのオプションの課題

2.プットコールパリティを使ってC22500を決済する方法

3.損益計算を場合分けで確認するとC22500は1011円が適正価格

4.まとめ

1.流動性が低いインザマネーのオプションの課題

オプション取引で流動性が高いのはアットザマネーやアウトオブザマネーのオプションです。

日経平均先物価格が22,500円以下の時なら、C22500は充分流動性が高く取引しやすい銘柄だったことでしょう。

しかし相場が上昇して22,500円を上回ってくると、この銘柄はインザマネーになり流動性が低下し始めます。

株価が少し上昇する程度であればまだ取引できても、1000も離れた23,500円まで上昇してしまうとほとんど取引高がありません。

先ほどの板情報を再度掲載します。10月9日の終値の時点の価格表です。

普通はアットザマネーやアウトオブザマネーのオプションを取引するので、このようなインザマネーの取り扱いが難しい銘柄は扱いたくないでしょう。

ですが、当初はアットザマネー付近で建てたオプションだったとしても、相場変動によって保有しているオプションがやむを得ずインザマネーになってしまった、という事態も起こりえます。

板情報を見ると、赤枠で囲んだ以外のコールオプション銘柄、つまりC22875もC22750もC22625もC22375もC22250もこの日に取引が一回もないため現在値が「-」表記となっています。

このようにインザマネーのオプションの流動性は、とても低いのです。

C22500は唯一この日1,150円で約定した記録がありますので、この約定履歴を足がかかりにしたいところです。

しかし板情報を見ると1,100円と900円で指値待ちの注文がありますので、今の適正価格は1,150円ではなく1,100円と900円の間の価格であろうと予測できます。

少なくとも、今買いたい人は売り気配にぶつければ1,100円で買えるから、今の価格は1,100円以下であるはずです。

しかし、いったいいくらが正しいのかわかりません。

適正価格を判定する方法としては指値注文同士の仲値価格を読み取る方法も考えられます。

この板情報からでは1,100円と900円の間の1,000円と推測はできます。

しかし間をとって仲値で1,000円くらいだと推測しても、それが適正な価格だと言えるかどうかわかりませんよね。

もし誰かが1,100円に気まぐれで売り指値を出していた、とか、900円に打診で買い指値を出していた、なんて状況だったら、この板情報は信用できるでしょうか。

もしかしたら次の瞬間で注文を引っ込めているかもしれません。

そう考えると仲値計算法では信頼できる方法ではありません。

特に今やりたいことは、保有しているC22500を適正な価格で決済したいのです。

その場合に、デタラメな数値では心もとないですよね。

正しい値を知っておかないと、安心して決済することがきるはずです。

もし投げ売り状態で「900円で売れればいいや!」と思って900円で決済して約定してスッキリしたと思ったら、実は妥当な価格が1,090円だった・・・なんてことになったら、およそ190円も安く決済してしまったことになります。

ちなみに、別な銘柄になりますが、上記で約定記録が「-」となっていたC22250の、ナイトセッションが始まる直前の板情報がこちらです。

指値は2720円と15円にそれぞれあります。しかし1枚ずつしか出ていません。

もはやいくらが適正なのか、板情報からでは全くわかりませんよね。

このC22250を今すぐ反対売買したい場面が訪れたらあなたはどうやって決済すれば良いかわかりますか?

この15円に投げ売りで決済すると、大損してしまうことは明らかなので投げ売り以外の方法を知っておかなければいけません。

そこで活用できるのがプットコールパリティです。

プットコールパリティ使えば、C22500のような1回取引があった銘柄であっても、C22250のような板が離れすぎて妥当な価格が全くわからない状態であっても、決済と同様の損益を固定させることができます。

しかもC22500の板情報から適正な価格が読み取れなくても、プットコールパリティを使えば適正価格で決済することができます。

2.プットコールパリティを使ってC22500を決済する方法

C22500を今の板情報に従ってすぐ決済しようとすると、最も高値で約定できるのは買い気配値にぶつけた時の900円です。

よって指値注文で900円、または成り行き注文をすればおそらく900円で約定しますが、どう見ても安すぎるような気がします。

先物価格が23,500円でありC22500の権利行使価格との差額が1,000円離れているのに、ついているオプション料が900円ではあまりにも安すぎます。

本質的価値を考えたら、1000円以上の価格がついていないとおかしいです。

そこで適正な価格で損益を固定できる方法としてのプットコールパリティの使い方を紹介します。

損益を固定する、ということは、C22500を決済することと同義です。

しかしC22500は流動性が乏しくて今約定させると900円なので、成り行き注文でダイレクトに反対売買するのは諦めて、代わりにプットと先物を使って「C22500の決済」の代用品を作り出します。

これがプットコールパリティの使い方です。

プットコールパリティをわずか1分で頭に描く方法にもあるように、プットコールパリティは

- 先物

- コール

- プット

をそれぞれ組み合わせて合成ポジションを作ることができます。

インザマネーとなったC22500を決済するために、同じ権利行使価格でアウトオブザマネーであるP22500と先物を使ってポジションを作り出します。

合成して出来上がるポジションは、C22500売りです。

このC22500売り合成ポジションを作れば、もともと保有しているC22500買いと一緒に持つことで真逆のポジションを保有します。

売りと買いを持つことは両建てです。

両建てが完成すれば、それ以降は相場変動によって損益が変わらないので損益が固定されます。

この両建てによる相殺を狙うのがプットコールパリティの使い方です。

P22500と先物を使ってC22500の損益を固定する

そこで登場するのが、同じ権利行使価格のプット側、P22500です。

この時P22500は11円で取引されていました。

このP22500を売り、先物ショートポジションを建てれば、両建て相殺ポジションの完成です。

両建て相殺されたので、C22500の損益を完全に固定することに成功しました。

このようにC22500を決済するには、決済注文と同じになるようにポジションを合成して生み出せば、損益を固定できます。

この合成ポジションを作るのに、流動性が高いアウトオブザマネーのプットで構成できるのがプットコールパリティを使った損益固定方法です。

3.損益計算を場合分けで確認するとC22500は1011円が適正価格

果たしてこのポジションで本当に損益が固定できているのか、その後のSQの値をそれぞれ場合分けして検証しましょう。

この検証をすれば、損益固定した価格がいくらなのかが分かります。

その値こそがコールの適正な価格です。

1.SQ値が24,000円の場合

プットコールパリティで損益を固定した後、日経平均先物価格が500円上昇したことを考えてみます。

日経平均先物からの損益は、500円上昇したので500円の損失です。

売ったプットは、満期に消滅しますので11円の利益が確定します。

保有していたコールは、SQ値が24,000円で権利行使価格が22,500円なので、1,500円の利益です。

合計は-500+11+1500=1,011円です。

2.SQ値が23,500円のままの場合

プットコールパリティで損益を固定した後、全く日経平均先物が動かなかったときを考えてみましょう。

日経平均先物からの損益は、全く価格変動がないため0円です。

売ったプットは、満期に消滅しますので11円の利益が確定します。

保有していたコールは、SQ値が23,500円で権利行使価格が22,500円なので、1,000円の利益です。

合計は0+11+1000=1,011円です。

3.SQ値が22500円の場合

プットコールパリティで損益を固定した後、相場が下落して売ったプットの権利行使価格まで下落したことを考えてみましょう。

日経平均先物からの損益は、23,500円で売って22,500円で買い戻したので、1,000円の利益です。

売ったプットは、ちょうど権利行使価格で満期を迎えたので消滅し11円の利益が確定します。

保有していたコールは、SQ値が22,500円で権利行使価格が22,500円なので無価値0円です。

合計は1000+11+0=1,011円です。

4.SQ値が22000円の場合

プットコールパリティで損益を固定した後、相場が大暴落して売ったプットの権利行使価格を突き抜けたことを考えてみましょう。

日経平均先物からの損益は、23,500円で売って22,000円で買い戻したので、1,500円の利益です。

売ったプットは、SQ値が22,000円で権利行使価格が22,500円なので500円の支払いですが最初に11円受け取っていたので、500-11=489円の損失です。

保有していたコールは、権利行使価格が22,500円なので無価値0円です。

合計は1500-489+0=1,011円です。

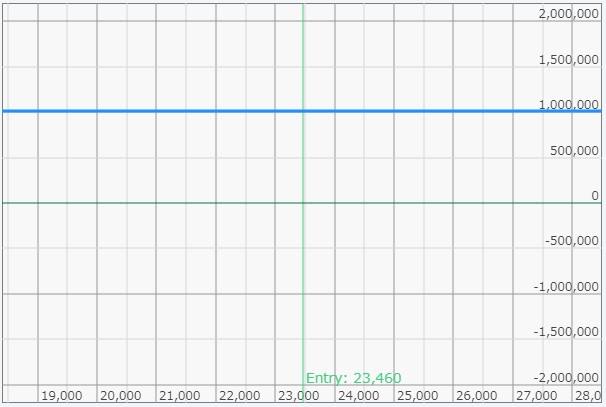

以上の4つの場合分けを紹介しましたが、損益グラフにすると以下の通りにSQ値がいくらになっても1,011円で固定されていることが分かります。

縦軸が決済したときの利益の額を示していて、横軸は日経平均先物価格、水色の線がSQ時の利益額を示しています。

利益のグラフは水平線です。

だから日経平均先物価格がいくらになろうとも、受け取り額は1,011円から全く変わりません。

たとえ大暴落して日経平均先物価格が20,000円を割り込んでも、逆に大暴騰して日経平均先物価格が30,000円を超えたとしても、このポジションからの利益は1,011円で固定されています。

これが損益固定した結果です。

4.まとめ

オプション価格が分からないときに活用できるのがプットコールパリティを使った損益固定です。

C22375の適正価格が分からなくても、先物をショートしてP22375を売ることで、損益固定できます。

C22500を今の適正価格で決済したければC22500を保有したまま先物をショートして、P22500を売れば完成します。

検証方法としては、プットコールパリティで損益固定されているかどうかをSQ値の場合分けをして3銘柄の損益を計算すれば求めることができ、SQ値がどのような値となっても損益の合計は1,011円です。

これがプットコールパリティを使った損益固定の方法です。

プットコールパリティを使えば、今回の事例と同様にオプションがインザマネーとなり適正価格が分からなった場合にでも、2銘柄を追加するだけで現在の適正な価格で損益を固定することができます。

なお、このプットコールパリティについてはプットコールパリティによってオプション価格を正しく判断する方法で詳細に記載すると共に、オプション投資家養成塾の第2章で詳細に解説しており、決済する先物価格についてや、扱う銘柄はなぜ日経225ミニが良のかを取り上げております。