あなたはロングストラドルを組んで日経平均が大きく動いた後に損益を固定するプットコールパリティを、実際に相場の中で使いこなせていますか?

例えば日経平均が22000前後の時に、通常のサイズの半分のサイズでロングストラドル(C21875買い+日経ミニ5枚売り)を組んだとします。

ロングストラドルとは?

同じ権利行使価格のコールオプションとプットオプションを買うポジションのこと。本体である株等(原資産)の上昇で利益となるコールオプションと、原資産の下落で利益となるプットオプションを両方買うことで、原資産が上がっても下がっても利益になる可能性がある。

損益のグラフが人が両足を広げた状態(ストラドル)に見えることから名づけられた。

相場が徐々に上昇してコールがディープITMとなり、あまり相場の動きがないと判断して、プットコールパリティで損益を固定するにはどうしたらよいでしょうか。

正解はミニ5枚返済買い+C21875売りと同等のポジション(=P21875売り+ミニ10枚売り)を追加することです。

そのメカニズムを解説します。

【目次】

1.プットコールパリティの公式はコール買い+プット売り=先物ミニ10枚買い

2.プットコールパリティを使った損益固定の事例

3.まとめ

1.プットコールパリティの公式はコール買い+プット売り=先物ミニ10枚買い

プットコールパリティの公式はコール買い+プット売り=先物ミニ10枚買いです。

プットコールパリティとは

プットとコールと原資産の間に成り立つ等式(関係式)のこと。プットもコールもそれぞれもう一方のオプションと原資産で表現できるということを意味する。

オプションプレミアム(価格)は原資産と権利行使価格の現在の距離(本質的価値)と満期におけるの本質的価値の期待値(時間的価値)によって構成されるが、このうち時間的価値は同じ権利行使価格では等しくなる。一方、本質的価値は、同じ権利行使価格のコールとプットでは一方がITMであれば他方はOTMとなるため、等しくなることはない(ぴったりのATMの場合を除く)。この本質的価値の差は原資産との差であるから、プットとコールと原資産の間には、「プット買い=原資産売り+コール買い」という等式が成り立つ。これがプットとコールの等式(パリティ)である。「コール買い=原資産買い+プット買い」。

上記の等式の「買い」と「売り」を入れ替えればオプション売りも同様に表現できるし、原資産をプットとコールで表現することもできる(原資産の合成)。

コール売り=原資産売り+プット売り / プット売り=原資産買い+コール売り

原資産売り=コール売り+プット買い / 原資産買い=コール買い+プット売り

日経平均が22000前後の時に、通常のロングストラドルの半分のサイズのロングストラドル(C21875買い+日経ミニ5枚売り)を組んだとします。

相場が上昇してコールがディープITM(※本質的価値のウェイトが多い状態、例えば23,000円に上昇)となったため、損益を固定するのにはどうしたらいいでしょうか。

この状況を解決するのがプットコールパリティです。

原資産が23,000円まで進むとコールの反対売買が難しい

そのときの6月限日経先物ミニが23000円でした。

プットコールパリティでやりたいことは、C21875の含み益とそれまでミニの含み損を今確定させるために、今のポジションに適切なミニやオプションを追加して、SQまで損益を固定する技術です。

よって今回の場合はC21875売りと同じポジションを作り出して、日経ミニ5枚買い戻せば、ポジションは残っているものの、パリティで固定した損益は原資産がいくらになっても固定されます。

ミニ5枚は時価で決算できますが、C21875については原資産価格が23,000円と相当上昇してしまっているのでディープITMになっていて板が薄いと思われます。

もしかすると誰も売買をしていない可能性すらあります。

このような板だと発注しても約定するか分からないし、自分がいくらで買い戻してもらえばいいのかもわかりません。

その時に使う技術が、プットコールパリティです。

コール買いを反対売買で消すにはコール売りポジションを新規で保有する

今はコールを売りたいので、プットコールパリティの式に従って、符号を逆にしてコール売り=先物ミニ10売り+プット売りで表現されます。

今回はコール売りがC21875なので、C21875と等価となるオプションを追加すればよいことが分かります。

式を変形させると

C21875売りはP21875売りとミニ23,000円を10枚売りで作り出せることが分かりますのでこの式を使います。

C21875売り=P21875売り+先物ミニ23,000円を10枚売り

C21875売りを実現するためにはP21875売り+その時のミニの時価(今回なら23,000円)5枚売れば実現します。

よって元々持っていたポジションを当てはめると

{C21875買い+先物ミニ5枚売り}

この式を変形させてプットコールパリティに従ってC21875を表現すると

{C21875買い+先物ミニ5枚売り}

⇒ C21875買い+先物ミニ5枚売り+【先物ミニ5枚買い +C21875売り(=P21875売り+先物ミニ10枚売り)】

をすれば、買いポジションと売りポジションが相殺されて損益は発生しません。

よって今のポジションに対して、P21875売り+ミニ5枚売ればよいことが分かります。

C21875買い+ミニ5枚売りをプットコールパリティで決済するためにはミニ5枚返済買いに加えて、C21875売りのポジション(=P21875売り+ミニ23,000円10枚売り)を当てます。

そうすると残るのはC21800買い+P21800売り+ミニ23,000円10枚売りとなります。

{C21875買い+先物ミニ5枚売り}

⇒ C21875買い+先物ミニ5枚売り+【先物ミニ5枚買い +C21875売り(=P21875売り+先物ミニ10枚売り)】

⇒ C21875買い+P21875売り+ミニ5枚買い

この時の先物ミニの損失は562,500円で確定します。

21,875円でミニを5枚売って23,000円でミニを5枚買い戻しているからです。

このように先物の損益を計算した後でさらにミニ10枚売った状態で固定しています。

建てるミニの価格は現値

ここで、ミニの取得単価がプットとコールの権利行使価格と合わないといけないのではないかと勘違いされることが多いのですが、ここでポジション調整するのはその時の先物ミニの価格で調整します。

今回の事例では当初は原資産が21,875円付近にあったため、アットザマネーのC21875をでロングストラドルを実行していますが、23,000円に相場が上昇するとミニは23,000円でしか購入できません。

このミニの取得価格が異なっている分は、ちゃんと計算されて損益を固定できるので安心してください。

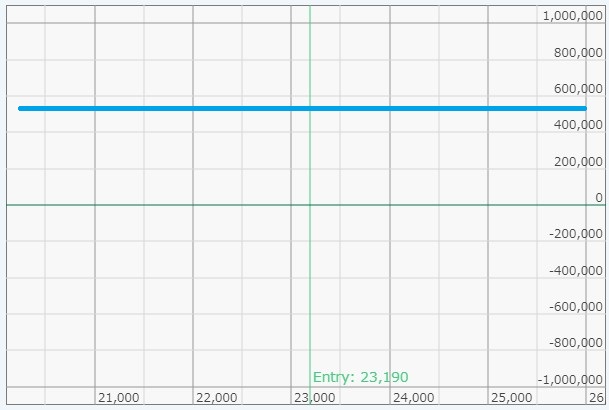

最終的なリスクカーブは、水平線の形になり損益が固定されていることが分かります。

2.プットコールパリティを使った損益固定の事例

事例を紹介します。P21875は10円とします。

原資産価格が23,000円になったところでプットコールパリティで損益を固定することにしました。

上記のケースがモデルです。

状況① SQが23,000円だった場合

プットコールパリティをしてポジション調整した23,000円のままSQを通過したと考えると、損益はこうなります。

C21875買いからの損益=1,125,000円の利益

P21875売りからの損益=アウトオブザマネーなので10円

先物は当初のロングストラドルで売ったミニ21875円5枚を、原資産が23,000円となった時に決済したので5枚で(21875-23000)×5=562,500円の損失

プットコールパリティで追加した、ミニ23,000円で10枚の売りポジション=取得時と価格が動いていないので0円

=10,000+1,125,000円-562,500円=572,500円の利益

状況② SQが21875円だった場合

SQが、コールとプットの権利行使価格である21875円で終わったことを考えてみましょう。

コールとプットは本質価値がなくなり0円です。あとはミニの損益がトータルの損益となりますので

C21875買いからの損益=0円

P21875売りからの損益=10,000円

最初にロングストラドルで売ったミニ21,875円5枚は23,000円で買い戻し決済しているので(21875-23000)×5=562,500円の損失

プットコールパリティで追加した23,000円10枚売りはSQ値が21,875円なので1,125,000円の利益

=10,000円+1,125,000円-562,500円=572,500円

状況③SQが21875円と23000円の中間の22,000円だった場合

C21875買いからの損益=125,000円

P21875売りからの損益=10,000円

最初にロングストラドルで売ったミニ21,875円5枚は23,000円で買い戻し決済しているので(21875-23000)×5=562,500円の損失

プットコールパリティで追加した23,000円10枚売りはSQ値が22,000円なので1,000,000円の利益

=125,000+10,000+1,000,000円-562,500円=572,500円

状況④ SQが20,000円だった場合

極端な事例として、暴落してSQが20,000円になったとします。

この時保有しているポジションの損益は

C21875買いはアウトオブザマネーなので0円

P21875売りの損益は-1,875,000円+10,000円

最初にロングストラドルで売ったミニ21,875円5枚は23,000で買い戻し決済しているので(21875-23000)×5=562,500円の損失

プットコールパリティで追加した23,000円10枚売りはSQ値が20,000円なので3,000円×10枚=3,000,000円の利益

=-1,875,000+10,000-562,500+3,000,000=572,500円

状況⑤SQが21500円だった場合

C21875買いはアウトオブザマネーなので0

P21875売りはインザマネーで-375,000円+10,000円

最初にロングストラドルで売ったミニ21,875円5枚は23,000で買い戻し決済しているので(21875-23000)×5=562,500円の損失

プットコールパリティで追加した23,000円10枚売りはSQ値が21,500円なので1,500円×10枚=1,500,000円の利益

=-375,000+10,000-562,500+1,500,000=572,500円

この結果を見て分かるように、プットコールパリティは取得する先物ミニの価格は現値で計算しても全て572,500円で変わりません。

このように状況によってSQ値が変わっても損益の結果は同じなので、ミニは現値で買うしかありませんが、それでいいのです。

最終的に、損益グラフが水平線で固定されているはずです。

これでSQまで損益を固定すれば、決済しにくいC21875もSQ時に差金決済されますのでポジションが清算されたことが分かります。

よってプットコールパリティで清算をしやすくするために、先物ミニはオプションと同限月の銘柄を扱うと良いでしょう。

3.まとめ

プットコールパリティにおけるプットをコールで代用あるいはコールをプットで代用する場合は、ミニは現値を使うこと。

プットコールパリティが完成すれば、SQ値がいくらになっても固定の価格で清算されます。

使う先物ミニは、オプションの限月と合わせて保有したほうが、SQで同時に決済されるのでやりやすいと考えます。

なお、頭の中にプットコールパリティの公式が浮かばない方のためにプットコールパリティをわずか1分で頭に描く方法がありますので、合わせて参照してください。