日経225オプションの世界には、笑うセールスマンの喪黒福造のような、心の隙をつく投資スタイルがあるのをご存知でしょうか?

投資の世界はいつでも真剣勝負です。一瞬の油断や心の隙が、一大事を招きます。

今ではAIが登場して隙や歪みが生じにくいといわれながらも、その心の隙を突こうと待ち構える投資スタイルがいまだに成り立つ世界があります。

それが日経225オプション市場です。

一瞬の油断を、まるで笑うセールスマンの喪黒福造のように、「ドーーン」と突くのです。

プロが集まるような日経225オプション市場で、いつ心の隙が出来るのか、そしてどうやったらこの隙を見つけられてしまうのか、そしてこの隙を狙っている人たちはどうやってら隙を突いて利益を得ようと考えるのか、その手口を今回の記事では暴露します。

今でも実際に実践している人もいる、心の隙を突く投資スタイルです。

もしあなたがこのような投資スタイルに興味が無かったとしても、この手口を知っておくことは大切です。

もしあなたが含み損を抱えて心の隙が出来そうなときに、この手口で稼ごうとしている人たちを思い浮かべれば最悪の事態を回避することも可能だからです。

心の隙を突かれずに日経225オプション取引で安心して取引を行うためにも、このような手口があることを知っておくだけで、長く投資を続けられるようなるかもしれませんよ。

【もくじ】

1.P16750の相場下落時の板情報<

2.板がスカスカになる原因は2つ

3.変動時に罠を仕込む、喪黒福造的な投資術

4.買いポジションで利食いしそこなう場合にも注意

5.まとめと、流動性が低くても完璧に損益を固定する方法

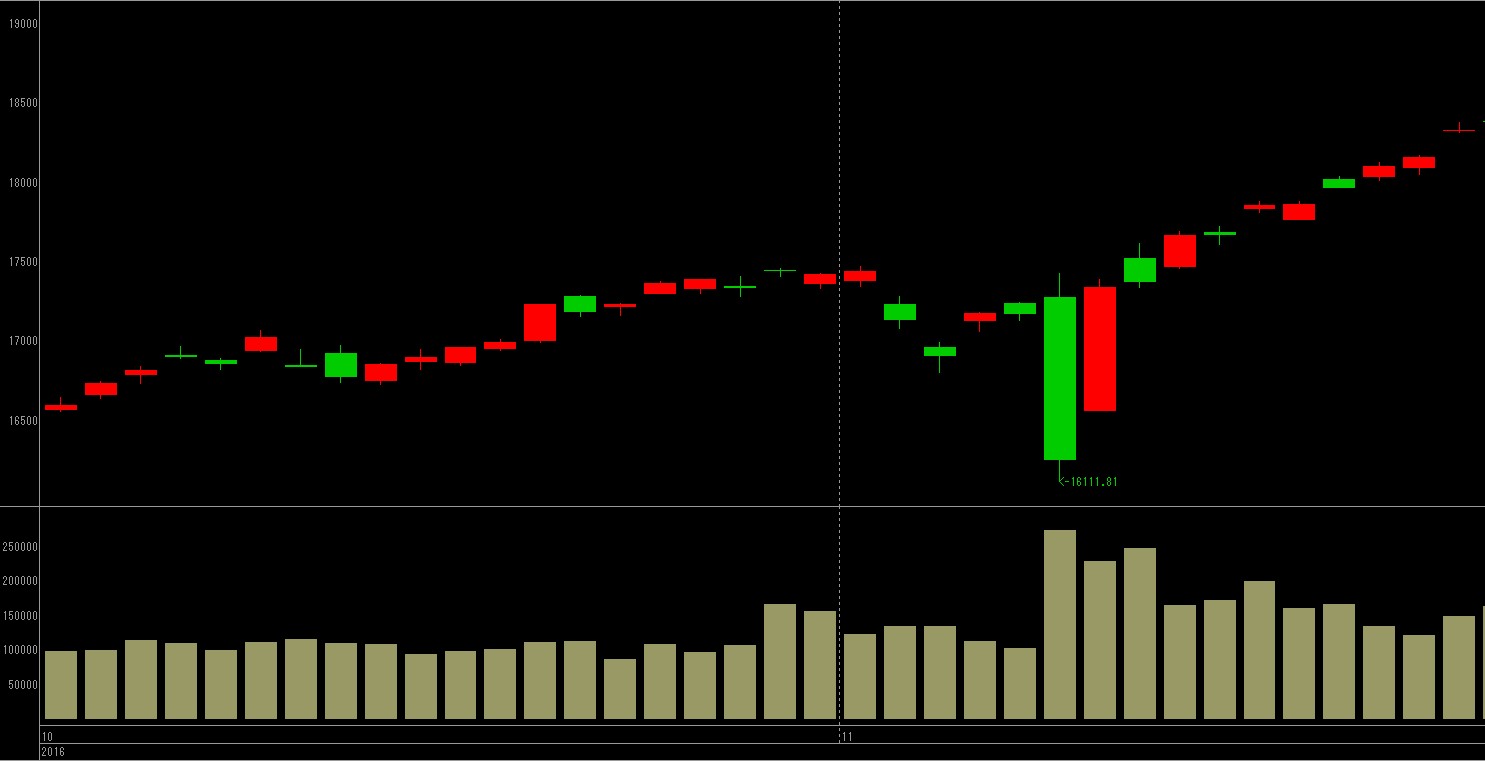

1.P16750の相場下落時の板情報

2016年11月9日のアメリカ大統領選挙のときに、日経平均が一時的に1,000円近く下落しました。

その時にプットオプションの板がどうなっていたか板情報を見たいと思いませんか?

その情報をオプション取引を提供しているJPX(日本取引所)から入手しました。

プットオプションの12月限の権利行使価格16750円(=P16750と呼びます)の板情報がこちらの画像です。

このような板になった瞬間が、心の隙が生まれるタイミングです。

このような板になった瞬間が、心の隙が生まれるタイミングです。

あなたはどうして心の隙が出来るタイミングであると言えるかわかりますでしょうか?

もしあなたがプットオプションのP16750を売っていたとします。

もしこのまま大引けを迎えた場合には、手元の資料を参照するとP16750は530円が妥当な価格です。

しかしP16750をこの板情報が出ているタイミングでなんとしても買い戻そうとしたら、730円でしか約定させることができません。

なぜなら一番の高値で買い注文を出している人が730円なので、それ以下の値段では決済できないからです。

本当は妥当な530円付近に売り注文が出ていればいいですが、この時615円に買い注文があり、615円でも妥当価格の530円より高く不利ですが、615円でも約定していません。

もしあなたが530円で買い戻すのは諦めて615円で買い戻そうしても、売り手は730円で待ち構えているのでまだ金額が足りません。

今決済するためには730円で買い戻さなければいけないので、妥当価格から算出される含み損よりも、ずっと不利な価格でしか決済する事が出来ないことがわかります。

ゆったりと適正価格になるまで相場を眺められる人なら慌てることはないでしょうが、もしあなたがP16750を売ってこんなに含み損が出ると予想していなかったなら、これ以上日経平均株価が下落しては困るのでいち早くロスカットしたくなるでしょう。

本来なら530円で指値をして待つのが正解だが・・・

本来ならこのような状況であれば、指値をして530円に近づいた価格で決済したいですよね。

しかしその時に含み損に耐えられなくなって、慌てて成り行き注文してしまう行動が、心の隙です。

この状態で成り行き注文すると、本来は530円が妥当な価格なのに、表示されている売り指値の一番安い価格、730円で約定してしまいます。

まだ730円で約定すれば傷口は浅いかもしれません。

でももし730円にいる1枚の売り注文が突然いなくなったらどうなるでしょうか?

次に待ち構えている売り注文まで誰もいません。つまり900円で約定します。

このように板がスカスカになると、通常は適正価格で取引される日経225オプションが、全く適正ではない価格で取引される場面が出てしまうのです。

流動性の低下が引き起こす惨事

この原因はオプション銘柄の流動性の低下が引き起こしています。

冷静な目でこの板を見ていたなら、今の状態で成り行き注文はご法度だとわかるのですが、いざ自分がこの銘柄を持ってこの板の状態になった時に、冷静でいられるかどうか分からないと思いませんか?

成り行き注文ではなくても、逆指値注文などでトリガー(ロスカット設定価格)をつけたら成り行き売買になる注文形式でも、成り行きと同じになりますので、同様に900円で約定する場合があります。

かといってトリガーを付けたら指値価格に発注するタイプもありますが、この発注タイプでも相場急変時には指値価格を飛び越えて約定しないまま価格変動してしまうことがあります。

2.板がスカスカになる原因は2つ

このように板がスカスカになる原因は2つあります。

1つが相場急変時であり、もうひとつがインザマネーによる流動性の低下です。

インザマネーとは、プットオプションの場合は日経平均株価が権利行使価格よりも低い状態を指します。

もしこの記事をここまで読んでも流動性の低下のリスクを感じる事が出来なかったら、オプションについてしっかりとリスクを理解できていない証拠かもしれません。

それだけ流動性が低下するのは大事な現象であり、心の隙が生まれる瞬間でもあります。

①市場参加者が手を引くほどの変動が起きると板がスカスカになる

株式投資やFX、日経平均先物の取引経験があれば流動性が低下して困ったことはほとんどないかもしれません。

その場合は逆指値注文などのロスカット注文が充分機能するので心配は不要です。

これらの投資対象は板がスカスカになる事が少ないから投資判断した瞬間の価格で約定させる事が出来ます。

しかしオプションでは板がスカスカな状態が起こりえます。

最も顕著に現れるのが相場暴落時です。なぜ相場暴落時にプットオプションの板がスカスカになるのか。

取引参加者が合理的にその場で判断をしている市場が日経225オプションであり、変動が大きければ大きいほど、市場の動向がわからなくなるため発注を控えます。

通常は充分な流動性ある日経225オプションの板がスカスカになるのは、市場参加者が異変を察知して一気に注文を引き上げる傾向があるからです。

日経平均先物はこのように板がスカスカになることはほとんどありませんし、FXのような相対取引では気配値が開くことはあっても目を見張るほど大きくはならないこともあるでしょう。

日経平均先物やFXは暴落時には買い向かう人と売り向かう人が交錯して取引高が増える傾向がありますが、保険としてのオプションは逆に取引が減る事があります。

geralt / Pixabay

先物やFXの場合は、変動があったときこそ千載一遇のチャンスとばかりに取引量が増えますが、保険としてオプションを取引する場合には変動が終わってから市場に参加しても充分遅くないと考えている証拠でしょう。

このようにオプション取引の参加者を見れば、今の相場が大規模な暴落相場なのかそうではないのかも推測する事が出来ます。

オプションの価格は合理的な値付けがされている市場になりますので、原資産が市場が上下に乱高下したとしても、オプション取引はその一瞬一瞬で合理的な値付けがされています。

それがゆえに急変時には様子見をされることがあるのです。

原資産市場とは全く異なる市場参加者の性質が出ていると捉えても良いかもしれません。

②インザマネー銘柄も板がスカスカになりやすい

このような大変動の他にも、流動性が低くなる銘柄があります。

それはインザマネーになった場合です。インザマネーになるとオプションは流動性が低下します。

インザマネーになったオプションを取引するよりも先物を取引したほうが手数料や売買流動性を考えてメリットが出る場合には、インザマネーの銘柄を取引するメリットがくなるため流動性が低下します。

この場合のインザマネーのプットオプションは、具体的には日経平均株価が16,750円であれば、P17000もP17125もP17250もP18000もP19000も全部インザマネーです。

本体価値を持っているオプションがインザマネーと呼ばれ、オプションの流動性が低下します。

特に日経平均株価は暴騰するよりも暴落の方が急に発生して下落幅も大きいため、プット側の方が意図せずインザマネーになりやすいと言えます。

オプションの流動性が低下する理由は諸説ありますが、最も時間価値が大きいアットザマネーと比べて魅力が少なくなっているのが大きな要因です。

売買代金が大きくなるので手数料が増え、インザマネーの銘柄が先物と同じような値動きになればなるほど、流動性が低いインザマネーの銘柄を取引するよりも、手数料を考慮しても先物を取引したほうが流動性も高くメリットが大きいと感じられています。

約定のしやすさやの面からも、インザマネーのオプションを取引するよりも先物を取引したほうが良いと思われているからでしょう。

ですのでインザマネーになればなるほど流動性が低下します。

投資のレバレッジを考慮した際には、場合によっては若干オプションの方が分があることもありえますが、流動性が低い取引では思うような価格で約定するとは限りませんので安定して取引をする場合には投資家はインザマネーを避けて先物に流れていきます。

だから流動性が低くなるのです。

夜間の引け成り行きの方がより危険度が高い

引け成行きは夜間でもできます。

こちらも同じように板が飛んで不利な価格で約定する可能性が高く、さらに夜間の流動性の低下も相まって、日中の大引けよりも板が飛びやすいので注意が必要です。

この注文は、ミニのような流動性抜群だったり、100円以下の注文枚数が残るような銘柄ならまだいいのですが、インザマネー付近だと板がない危険性があるので、繰り返しますが注意が必要です。

ミニみたいに裁定が入ってサヤ取りする人が増えていれば、価格差が殆ど出ないのですが、オプションはそこまで活発ではありません。

生きている市場の日経225オプション取引市場

この事実よりわかることは、指値でほったらかしにしている人がいない、生きている市場だということです。

ということは、逆にうかつに指値でほったらかしにしておいたり成り行きで注文をすると、思わぬ価格で約定する事があります。

原資産市場は流動性が低下しないので、そのようなイレギュラーはおきにくいかもしれませんが、オプション市場は合理的に計算された価格で取引される市場なので、本当の真剣勝負です。

そして、その一瞬の心の隙を突ける可能性があるのも、日経225オプションになります。

その一瞬の隙が生じるタイミング、それが相場急変時の流動性の低下のタイミングです。

他の市場参加者と同じように手を引いて静観すれば良いのですが、迂闊に手を出したり発注を取り残していたりすると、たちまち不利な価格で約定してしまう可能性もあります。

その相場急変のタイミングで出遅れた個人投資家や、反対売買を焦って不利な価格で発注してしまった人を餌食にするの人が、心の隙を突け狙っている投資家です。

この流動性の低下は、相場の急変ではなくても通常の銘柄でも起こっています。

こんな流動性が低下している銘柄を誰が待っているのでしょうか。

こんな満足に約定できない、板がスカスカな銘柄を好んで取引するような人はいると思いますか?

それがよくいるのです。それが個人投資家が陥りがちな罠です。

自分に限ってはそんな板がスカスカな銘柄を取引することは無いと思っていませんでしょうか?

もしこの動画で解説している個人投資家の事例に共感してしまったら、あっという間に同じような状況になってしまうでしょう。

その罠について「あるある」の事例がありますのでこの動画をご覧ください。

もしこの動画のようにオプションを売っていたとして、前述した板の状態で成り行き注文をすると相当不利な価格で約定します。

流動性低下した銘柄を売買するのは皆さん敬遠しますが、流動性の高い銘柄を保有していても相場暴落によって流動性が無くなってしまう可能性は充分にあります。

そして巻き込まれた人を待ち構えているのが、笑うセールスマンの喪黒福造のような心の隙を突く投資家です。

3.変動時に罠を仕込む、喪黒福造的な投資術

流動性が低下した場面での成り行き注文はご法度なのはこれまでご説明した通りですが、ご法度なのを知らずに成り行き注文を発注してしまった人を待ち構える罠を仕込んでいる人がいます。

焦って成り行き注文をしたら思わぬ価格で約定してしまうと大きな損失となるということは、反対側の投資家は大きな利益を得ていることを意味します。

unclelkt / Pixabay

投資家が慌てて成り行き注文をしてしまった隙を狙っているわけです。

実際のところ、普段ではこんな罠に誰も引っかからないと思えるような罠でも、混乱の時には機能することもあります。機能する事があるから、それを虎視眈々と狙っている投資家がいるのです。

こんなイベント投資には、引っかからないことが大切です。

だから焦ったとしても成り行き注文は避けるようにしましょう。

4.買いポジションで利食いしそこなう場合にも注意

このような自体を避けるために、危険なプット売りはしないと固く誓っていても避けられない場合もあります。

例えばプット買いをしていた場合に思惑通り利益が出た場面では、オプションがインザマネーになるため、同様に板がスカスカになる事があります。

今度は利食いしたくても、妥当な価格で利食いできない状態で、自分にとって不利な価格でしか約定しないという状態です。

このような事態が起きたら、もし有事の際には慌てずに目視で指値注文することをお勧めします。

プット売りの損切り注文と同様に、自動の逆指値注文や成り行き注文はご法度です。

もしこのような注文を行っても利益を取り損ねるだけだと割り切ればいいですが、不利益になることは間違いありません。

このように適正価格と実際の価格のギャップを「サヤ」と呼ぶなら、この流動性の低下はサヤを生みやすい状況になります。

残念なことに、心の隙が出来るのは個人投資家です。そして喪黒福造的にカモを狙っているのも個人投資家です。

狙うカモは一人いれば充分で、一瞬の心の隙に付け込んで利益を狙っています。通常の投資家は相場下落時に手を引いているとしても、たった人でも逃げ遅れた人、または間違って発注した人がいればそれで充分です。

その一人に自分がならないように投資リテラシーを高めておく必要があります。

そのためには、慌てずに目視で市場の動向を眺めるくらいの余裕は持っておき、板を見ていて市場参加者が一斉に手を引いていたら、同じく一緒に手を引くという選択肢も持っておきたいところです。

実際は相場の上下はコントロールできませんので、プット売りをしていたらこのような事態に巻き込まれる可能性がいつでもありますし、逆にプット買いをしていても同様です。

また、コールでも同じ状況が起こりえますので、プット売りに限ったことではなくオプション取引をする場合には常にこのような状況が起こりえることを認識しておきましょう。

このような市場参加者の心の隙を突く戦い方ではなく、いつどんな変動が来ても大船に乗ったつもりで動揺しない常に冷静に取引を行えるようになりたいものです。

5.まとめと、流動性が低くても完璧に損益を固定する方法

オプションのロスカット注文が機能しない場面とは、板がスカスカになり流動性が低くなったときです。

それは市場参加者が一気に手を引いたときや、インザマネーになって取引参加者が少なくなったときです。

オプションはこのような流動性の低下が起こりえますので注意しましょう。

では、やむを得ず流動性がなくなってしまったらどうすればいいのでしょうか?

P16750の利益をこの板の状態で妥当な価格である530円で確定する方法がたった一つだけあります。

その解決策がプットコールパリティです。

図らずもP16750を売っていて取引流動性が低下した場合は、先物を1枚売ってコールを買えば、そのの瞬間に損失を確定する事が出来ます。

無理に返済注文を出して決済をしなくても、妥当な価格で損失を固定してロスカットできるのがプットコールパリティです。

その詳細としてプットコールパリティをわずか1分で頭に描く方法があります。この記事でしっかりとプットコールパリティを理解し、妥当な価格を割り出す技術を学びましょう。