あなたはオプション取引のガンマが損益に与える影響の式をご存知でしょうか?

ガンマとは、日経平均の値動きとデルタとの相関性を示し、直接ガンマからオプション損益を計算できる、オプション自体が持っているパラメータのことです。

日経平均と連動するデルタは、日経平均が上昇したらプレミアムがプラスになり、日経平均が下落したらプレミアムも下がる(マイナス方向へ損が出る)性質がありますが、ガンマは変動の量を(大きく動くか動かないか)をポジションに反映させますので、上下動の方向性を考慮する必要はありません。

なぜなら、ガンマは、

- ガンマの影響は、1/2×ガンマ×(原資産変動)^2 (=二乗の2分の1に比例する)

この「二乗」という計算により、原資産の正負の値が問題にはならないからです。

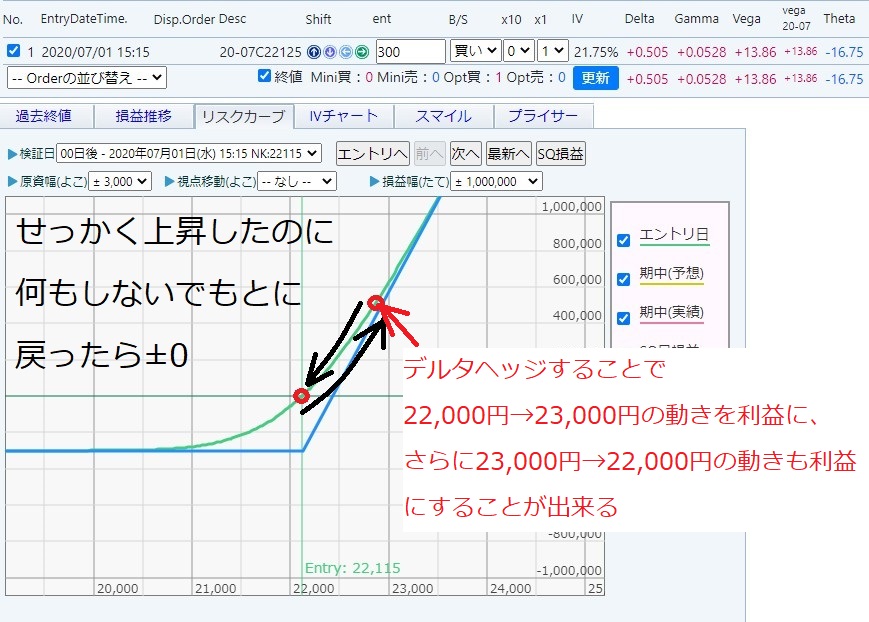

動いても元に戻って時間経過分だけ損をさせないデルタヘッジ

ポジティブガンマのポジションでアットザマネーから原資産が上がればガンマの影響でプレミアムが上がるのは分かっても、そこから下落してアットザマネーに戻ってきた場合は時間経過の分プレミアムは下がるから合計したら時間経過分だけ損するのではないか

と考えている方がいらっしゃいました。

ガンマの原資産の計算は、デルタヘッジをせずに行って戻ってきたときには±0で計算されるので、途中でデルタヘッジをしなければ、スタートとゴールの位置が一致しておりその考え方は合っています。

ただし日経225ミニを使いデルタヘッジをして損益を固定すれば、行って戻っての距離を稼いで日経225ミニで利益が残ります。

日経225ミニでデルタヘッジした場合のプレミアムの上昇地点で利益を固定でしたうえで、そこから元に戻ってもミニから利益が出せるポジション。それがデルタヘッジです。

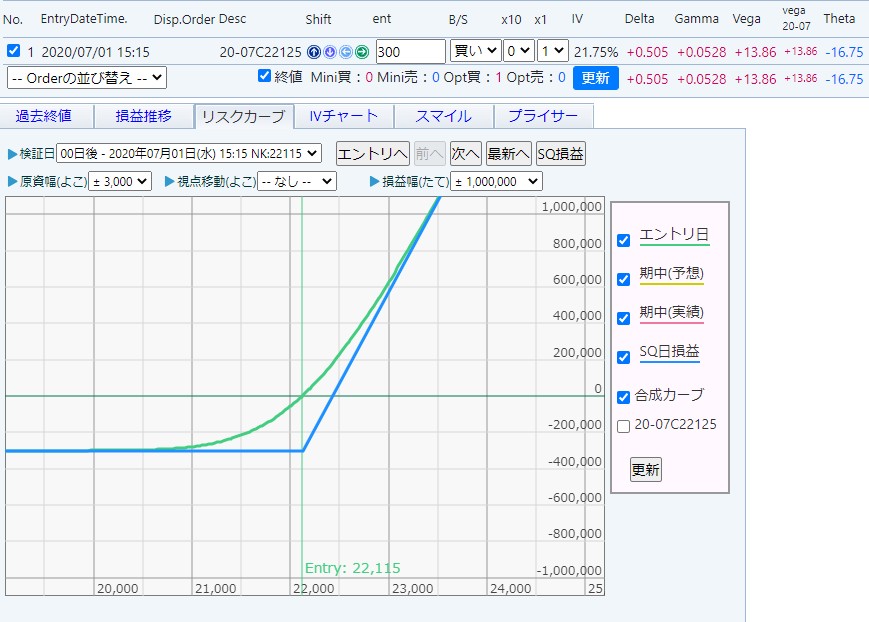

・デルタヘッジなしで元に戻った場合

・デルタヘッジして元に戻った場合

デルタヘッジは基本的にポジション全体のデルタを0にします。そうすればガンマによるプレミアムの増加だけの計算で足ります。

原資産は上昇しても下落しても変動があれば、ガンマは原資産の下落幅の二乗の2分の1に比例するのでプラスです。

ガンマはデルタの変化量を示しているので、ガンマの影響でデルタが変化して、その結果プレミアムに反映されます。

その過程を省略して、ガンマから直接プレミアムの変化量を求められるように計算する式が1/2×ガンマ×(原資産の変動)^2です。

オプション単体ではデルタヘッジの効果を見ることはできない

常にアットザマネーにあるときがガンマの最大値なので、日経平均がずれると徐々にガンマは小さくなります。

コールオプション買って先物を売ってデルタを0にした瞬間のガンマの数値と比較して、日経平均が上に動いて(お椀が少し上がったところ)で先物を追加で売った地点のガンマは数値自体は小さくなります。

ガンマはデルタの変化量、しかしガンマ自体も変化するのでデルタの変化量も一定ではない。

アットザマネーのオプション1枚はデルタが±0.5なので、デルタの力が強すぎてガンマの影響は見えにくくなります。

ちょっとガンマの影響はあれど、ほとんどがデルタによる増減で支配されています。

オプション1枚だとデルタは0にならないので、プレミアム全体をみると、ガンマが方向性を無視できるといっても、全体では方向性の影響を受けています。

ガンマの影響よりも、デルタは強いです。この強いデルタを殺す=デルタヘッジをする流れでオプション投資家養成塾の4章以降は講義しています。

デルタヘッジに日経225ミニを売買してデルタを調整します。

上図はアットザマネーのオプション1枚を買った状態のリスクカーブですが、このようにデルタを0にしないで考えると、混乱してしまうかもしれませんね。

ガンマの影響より、デルタは強い、というのはプレミアムの変化量に間接的に影響を与えるガンマより、方向性とプレミアムの変化量の両者をもつデルタの影響の方が強いです。

オプションは常にデルタを0にして方向性を取らない、というスタンスで戦うことが多いです。

方向性で勝負したければ、わざわざオプションを使わなくて良いですからね。

デルタを殺す=デルタニュートラルにした場合に、デルタの影響が無くなるのでガンマの影響を体感することができます。

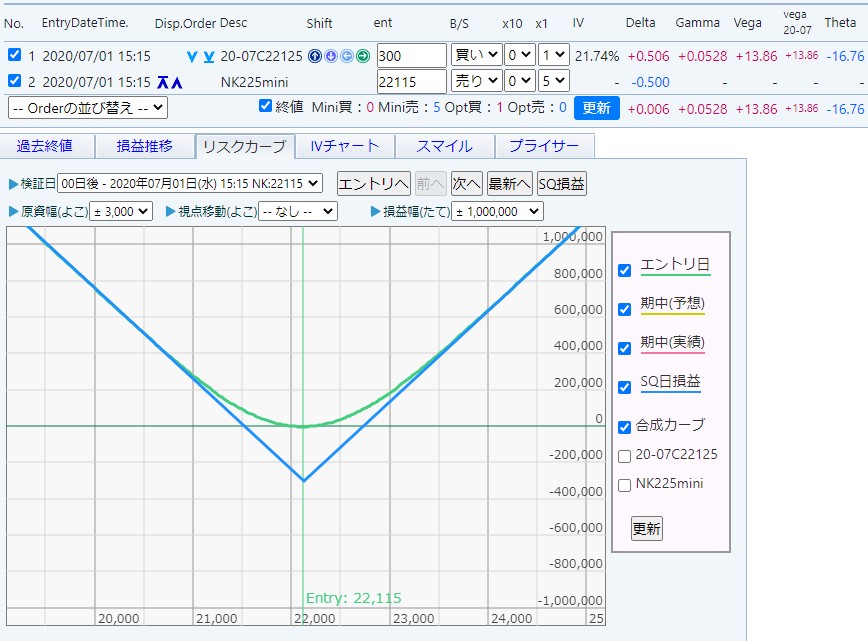

デルタヘッジの実際

下記の図は、アットザマネーのコールを買って、デルタが0.506のため日経225ミニを5枚売ってデルタを0にした時のリスクカーブです。

リスクカーブの「歪み度」がガンマを示しています。

アットザマネーから離れれば離れるほどガンマはほとんどなくなっていってしまいます。

プレミアムの変化量はデルタから直接的に影響を受けて、デルタ自体も原資産の変動によりガンマの影響を受けて変化するからです。

歪み度で例えたように、一番歪みが大きい凹形状になっているのがアットザマネーです。

アットザマネーからアウトオブザマネーの方向なら、オプションのデルタは0.5から小さくなっていくので、日経225ミニを買い戻して傾きを補正します。

インザマネーになる方向なら、デルタが0.5から増えていくので、日経225ミニを売って傾きを補正します。

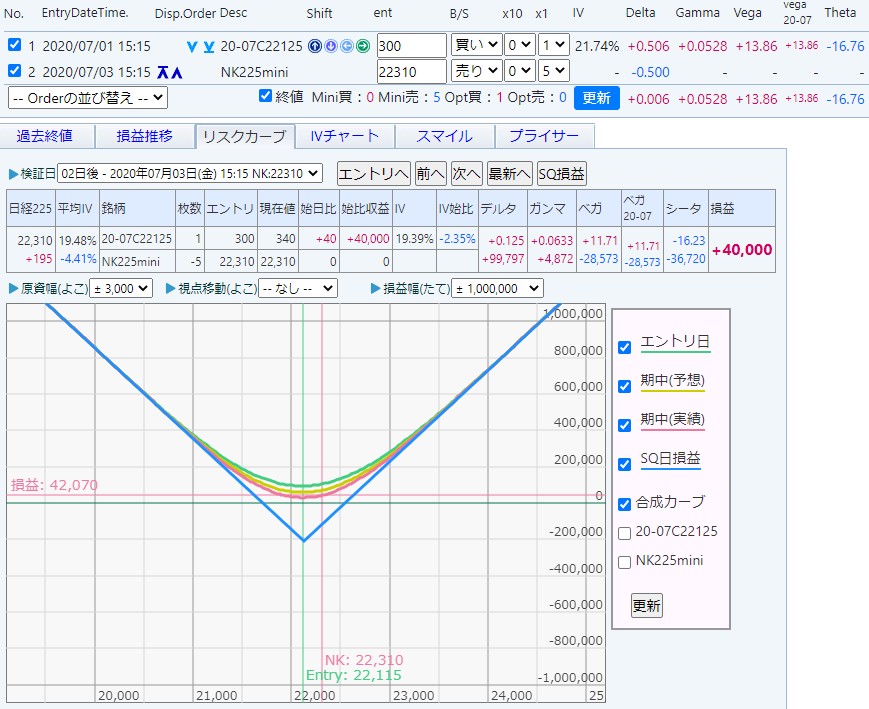

下の図は、2日経ってデルタが+0.125になった時のリスクカーブです。

デルタが0.1を超えたので、日経225ミニをさらに売ってデルタを0にします。

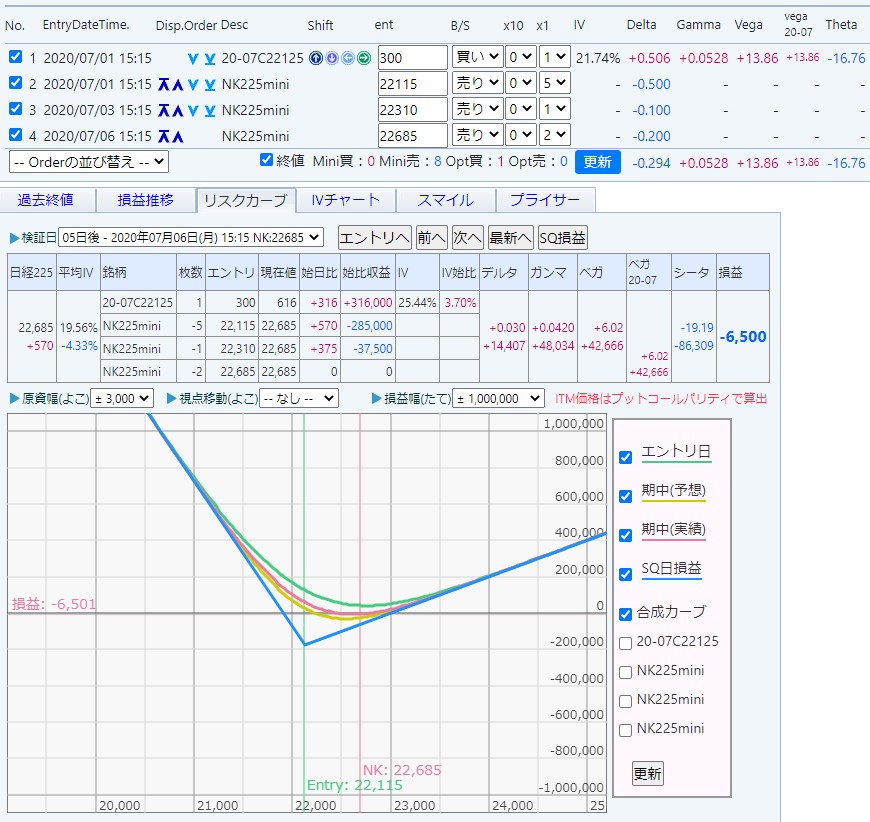

下記は7/3にミニを1枚追加売りしてデルタ+0.125から+0.025に調整したときのリスクカーブです。

その2日後にまた変動がありデルタがずれたので日経225ミニを2枚売って調整します。

このように連続的に日経225ミニで調整することで、上がってすぐ下がってしまう行って来いの相場の時でも、日経225ミニを入れてデルタヘッジしておけば、あとで追加した日経225ミニから利益が出てトータルの損益が改善されていきます。

まとめ

オプションはデルタによる損益と、ガンマによる損益があります。

オプションはほとんどデルタによる損益で支配されていますが、デルタを0にした時に、どうやってプレミアムが変化するのかを示したのがガンマであり、デルタを0にする戦略を採用したときにはガンマの数値がとても重要になります。

このガンマの数値の変化自体はオプション投資家養成塾の中では深追いしませんが、アットザマネーのガンマが最大というのは「歪み度」が最大であることがリスクカーブからも分かります。

この「グイっ」と曲がってプレミアムの推移が直線ではない、ということを示しているのが、ガンマです。

後半はポジティブガンマでもロングストラドルの事例を紹介しました。

今回の記事と合わせてロングストラドルで利益が出た時のデルタヘッジ対処法も参考にしてください。