あなたは、リバースカレンダースプレッドの損失は理論上無制限であることを知っていますか?

カレンダー系のスプレッドはいろいろなサイトで損失限定と説明があるものの、具体的な額まで明示されていないことが多いのでよく分からないという質問をいただきます。

さらにその損失限定のカレンダースプレッドの買いを売りを逆したリバースカレンダースプレッドは損失無限大であることも案外知られていません。

そこでこの記事では、カレンダースプレッドの特徴に触れるとともに、逆の戦略であるリバースカレンダースプレッドの特徴を解説します。

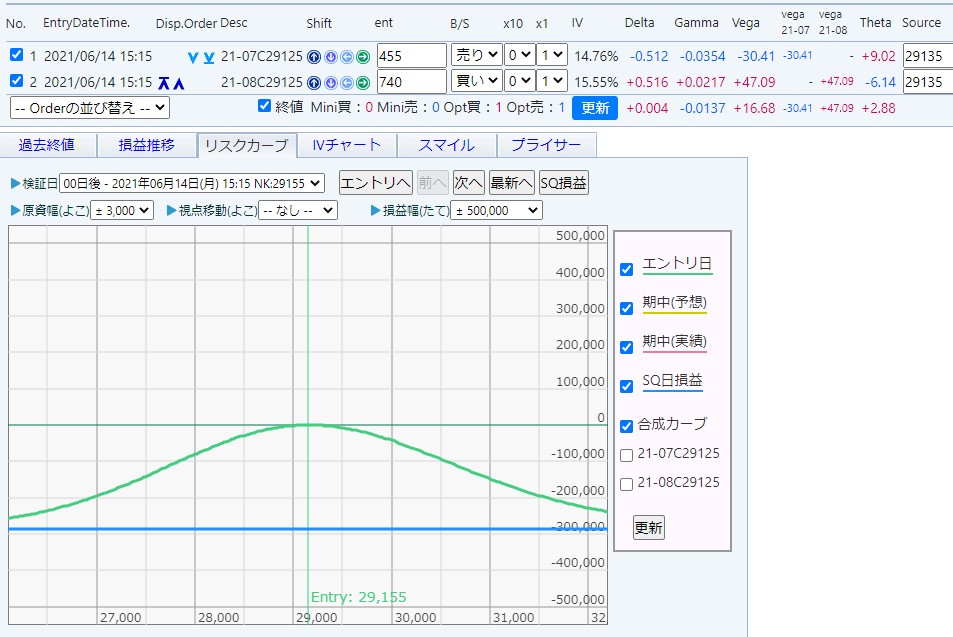

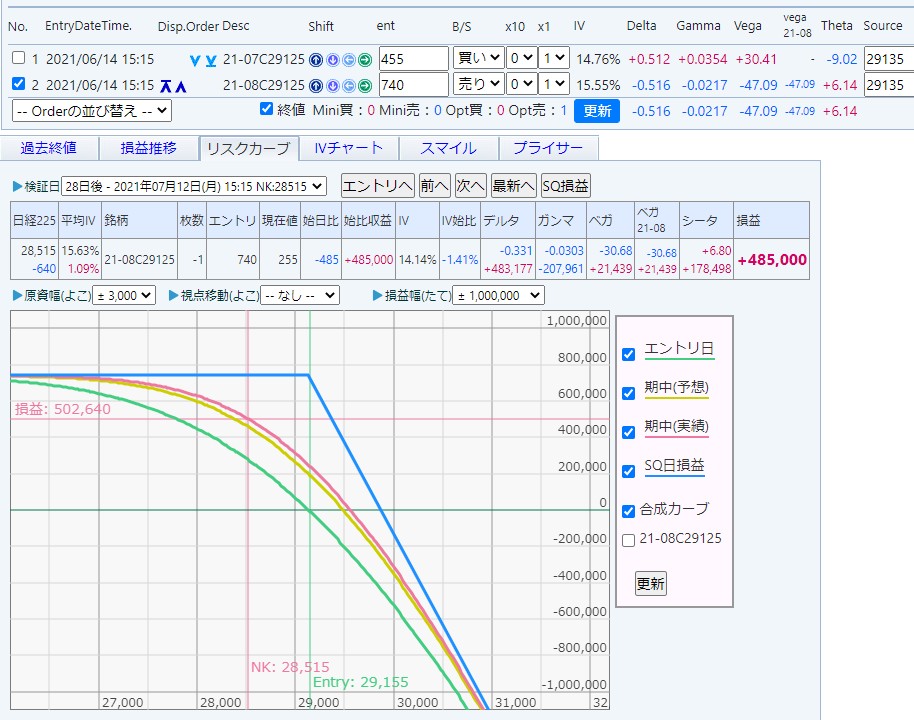

カレンダースプレッドのリスクカーブ

カレンダースプレッドは、期近の満期までは支払額(=デビット額)が最大損失です。

例えば7C29125@455と8C29125@740を1枚ずつ保有したときのリスクカーブを見てみましょう。

期近の455円を売り、期先の740円を買うので、このような緩やかな山型になっていて、損失額が有限であることを示しています。

このリスクカーブの適用期間は、期近のポジションがSQを迎えるまでです。

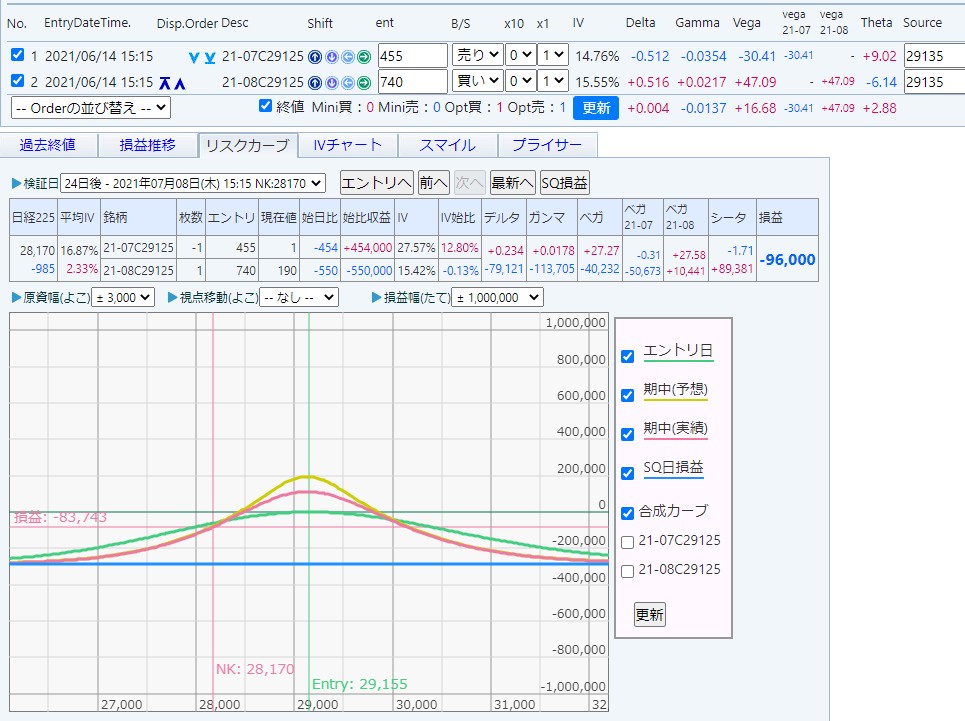

SQ前日と、SQ通過後のリスクカーブを見てみましょう。

こちらがSQ前日のリスクカーブです。

赤い線は実損益、黄色の線はボラティリティを考慮せずに、エントリー(緑の線)が時の経過によってポジションがどうなる予定だったのかを示す線です。

続いてはSQ通過後のリスクカーブ

SQを通過すると期先の買いポジションだけが残りますので、コールを裸買いしたときとリスクカーブが一緒です。

期先のポジションは買い玉なので急な相場変動には耐えられますが、相場がSQ通過直後に暴落すると、損失額が当初想定していたカレンダースプレッドの損失以上になることはあります。

よってこのカレンダースプレッドは、期近の売り玉をSQ前に手仕舞いした方が良いと言えるでしょう。

最大損失は売りと買いの差

最大損失は売りと買いの差(=デビット)の額です。

このカレンダースプレッドが利益を出すメカニズムは期近のIV低下(あるいは期先IVの上昇)&時間の経過をダブルで狙う戦略です。

期近のポジションを売っていて、期先のポジションを買っているので、売り玉の時間価値の低下とIVが小さくなりプレミアムが低下するのを狙っています。

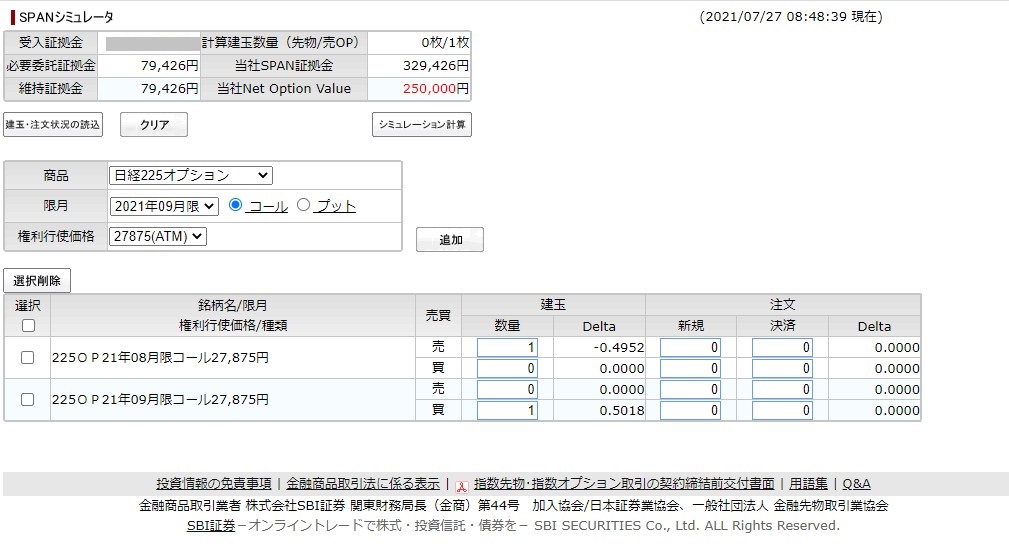

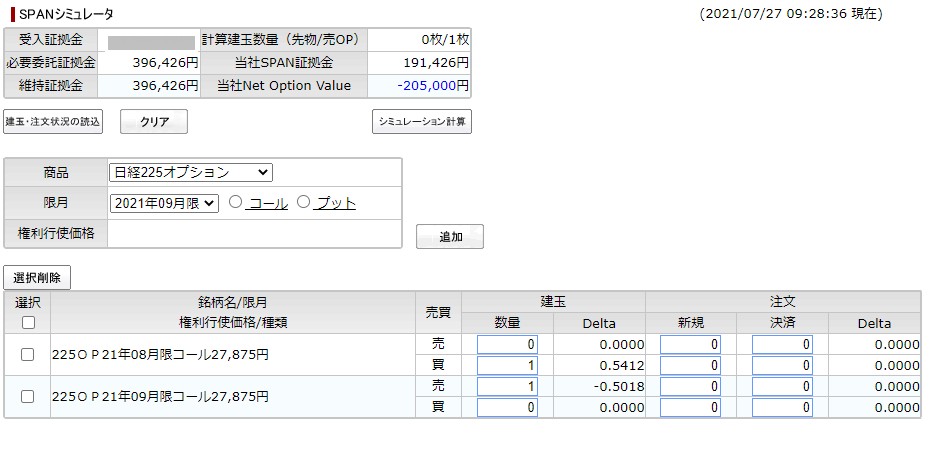

証拠金について

証拠金については、リスクカーブを見てわかるようにカレンダースプレッドは損失限定なので、有限です。

その額はカレンダースプレッドの最大損失額に限定されます。

「当社Net Option Value」とは、この時のオプションの時価評価額の合計を示しています。

8月のコールを売って9月のコールを買っていて、その差額が250,000円であるということを示しています。

デビット(資金を支払っている)ので、その支払い分が最大損失です。

基本的に損失限定、利益限定で、売り玉を持って買い玉でヘッジしているので、必要証拠金が増えることはほとんどありません。

また、証券会社のシミュレータを使って証拠金の変動を調べると、大きく上がっても大きく下がっても証拠金が爆発的に増えることはありません。

相場から退場するような危険がないポジションだと考えて良いポジションです。

以上の内容は、期近のポジションが残っている期近SQ前の話です。

期近ポジションが消滅すると期先の買いポジションだけが残るので、先ほどと同じリスクカーブとなります。

最大損失として考えられる状況は、期近IVが急騰して期近オプションのプレミアムが高騰してしまうことです。

ですが、期先のポジションより期近のプレミアムが多くなることはありません。

なぜなら期先のオプションの時間価値が1か月分多いためです。

最悪は期近ポジションが期先オプションとほぼ同じ価格となることは理論上ありますが、それでも損失額は期先ポジション-期近ポジションに限定されます。

だから損失限定なのです。

リバースカレンダースプレッドは損失無限大

一方、カレンダースプレッドを逆転させたリバースカレンダースプレッドもあり、リバースカレンダースプレッドも損失限定に見えますが、損失無限大ポジションなので、証拠金が必要です。

実はリスクカーブに隠れて、損失が無限じゃなさそうな形をしていますが、損失が限定してないポジションです。

この場合のリバースカレンダースプレッドは、期近オプションを買って、期先オプションを売るポジションです。

カレンダースプレッドを逆転させただけのポジションのように見えますが、実は期先の売り玉の損失を期近の買い玉でカバーしきれない場面があります。

それはリバースカレンダースプレッドで、期近の買い玉のIV以上に期近の売り玉のIVが膨らんだ時です。

その場合は最大損失は無制限になります。

IVは理論上無限大です。過去のショックではIV=100ほどまで上昇したことがありますが、将来このIV=100を超える相場がこないことを保証するものはありません。

IVは理論上は価格の上限値がないため、極端にIVが高騰した場合、リバースカレンダースプレッドの損失は一方的に増えていきます。

先ほどのカレンダースプレッドは、期近のオプションプレミアムが必ず期先のオプションプレミアムを超えることはないと説明しましたが、このリバースカレンダースプレッドは、期近のオプションでヘッジをしきれていないからです。

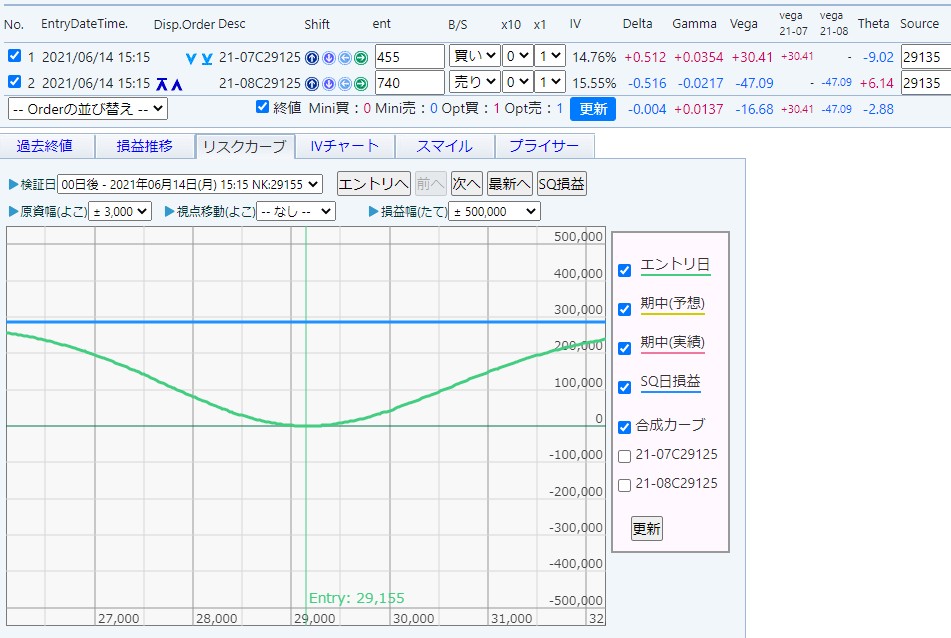

リバースカレンダーのリスクカーブから見えてくること

リスクカーブの数値を見ると、ベガは期近と期先で異なっており、ベガショートポジションです。

しかしその形は期近オプションが残っているときに限ります。

期近オプションを手仕舞いしたりSQ通過させたりしたときには、期先の売りオプションしか残りません。

下図が期近SQ直前のリスクカーブです。

それに対して、SQ通過後に期先のコール売り玉だけが残ったリスクカーブです。

リバースカレンダースプレッドは、期近のSQを通過するとこのように売り玉だけ保有することになり非常に危険です。

リバースカレンダースプレッドは、期近のSQを通過するとこのように売り玉だけ保有することになり非常に危険です。

期先のIV上昇で損失無限大になる可能性がある

また、期近オプションが残っていても、期近IVが反応しないで期先IVだけが大幅上昇すれば、この戦略は損失無限大ポジションです。

期近IVより期先IVが急騰するということはほとんどありませんが、もしこの状況になった場合にリバースカレンダースプレッドは損失額が大きくなります。

このように、カレンダースプレッドは損失限定であるのに対して、反対のリバースカレンダースプレッドは損失無限大であることを覚えておきましょう。

証拠金

証拠金についても前述したカレンダースプレッドに対して、リバースカレンダースプレッド方が証拠金を高く要求されています。

リスクカーブにおける注意点

また、リスクカーブはセータによる時の経過、ベガによるIVの影響は加味されていません。

リスクカーブ自体はデルタとガンマを知るツールです。

セータによる時の経過だけは、リスクカーブの期間を変更することで、リスクカーブがどのように推移するのかを理論値として取得できます。

ベガだけはリスクカーブであらかじめ把握しておくことが出来なので、Prize上でも実際のポジション推移で利益が出たか損失が出たかを把握することになります。

Prizeでは、期近オプションのベガと、期先オプションのベガが分かれて表示されています。

このように期近と期先を分けておく必要があるのは、ベガだけは期近と期先のベガの値を足すだけでは実際の相場と異なってしまうからです。

ですので、カレンダースプレッドやリバースカレンダースプレッドを検討する際には、期近ベガと期先ベガを切り分けて考えましょう。

まとめ

カレンダースプレッドは、期近の満期までは支払額(=デビット額)が最大損失ですで、カレンダースプレッドが利益を出すメカニズムは期近のIV低下(あるいは期先のIVの上昇)&時間の経過をダブルで狙う戦略です。

リバースカレンダースプレッドはレンダースプレッドを逆転させただけのポジションのように見えますが、その状態は、期近IVよりも期先IVが大幅上昇したときには、期先の売り玉の損失を期近の買い玉でカバーしきれない場面がありますので損失が限定されていません。