あなたは資産運用で重要視される指標の一つ「標準偏差」という言葉を聞いたことがありますか?

通常は「これは想定年間利回り5%の商品です」「こちらは利回り7%の商品です」といったように、年間利回りのみが投資の判断材料と認識されがちなのですが、実は標準偏差を使うことでその目標とする年間利回りを実現できるかどうかを詳細に判断する材料となります。

標準偏差とは何か、Wikipediaをにはこう書かれています。

標準偏差(ひょうじゅんへんさ、(英: standard deviation、SD)は、分散の正の平方根である[1]。データや確率変数の散らばり具合(ばらつき)を表す指標の一つである。例えば、ある試験でクラス全員が同じ点数、すなわち全員が平均値の場合、データにはばらつきがないので、標準偏差は 0 になる。

(Wikipediaより抜粋)

標準偏差はバラつきを示す指標です。

バラつきを投資商品のリスクと考えて、(リターン-安全資産利回り)÷リスクで投資商品の優劣を測定できるようにしたのがシャープレシオです。

シャープレシオ(効率係数)

リスクを取って運用した結果、安全資産(リスクがゼロと仮定した資産)から得られる収益(リターン)をどの位上回ったのか、比較できるようにした指標です。

ファンドの運用成績を比較する場合に広く用いられています。単にリターンを比較するのではなく、その裏にあるリスクとの見合いで運用成果を判断しようとするものです。

(大和アセットマネジメントの用語集より抜粋)長期投資の指標にもなります。

用語だけ並べられても良く分からない方のために、今回は視覚的に捉えられる視覚化されたゲームを体験できるサイトを紹介します。

資産運用ゲームで標準偏差を理解する

マネミュというサイトの「資産運用ゲーム」を行うと、標準偏差を理解しやすいです。

まず最初にWebサイトへ行きます。

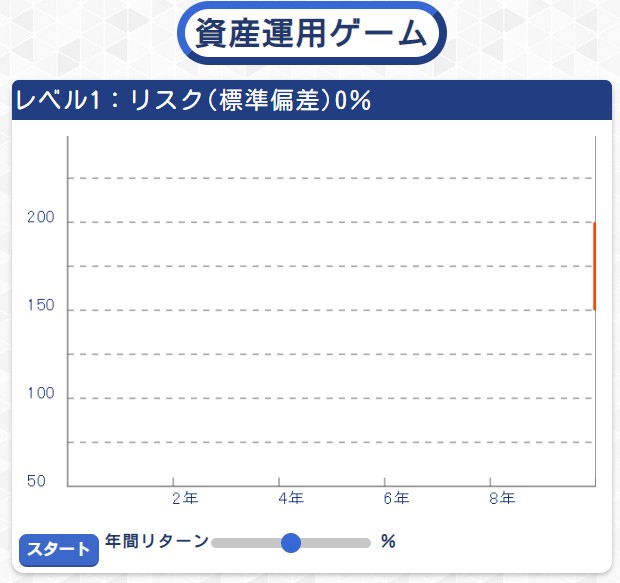

初期状態では、標準偏差0%で利回り〇%の投資商品で運用した場合の結果が出ます。

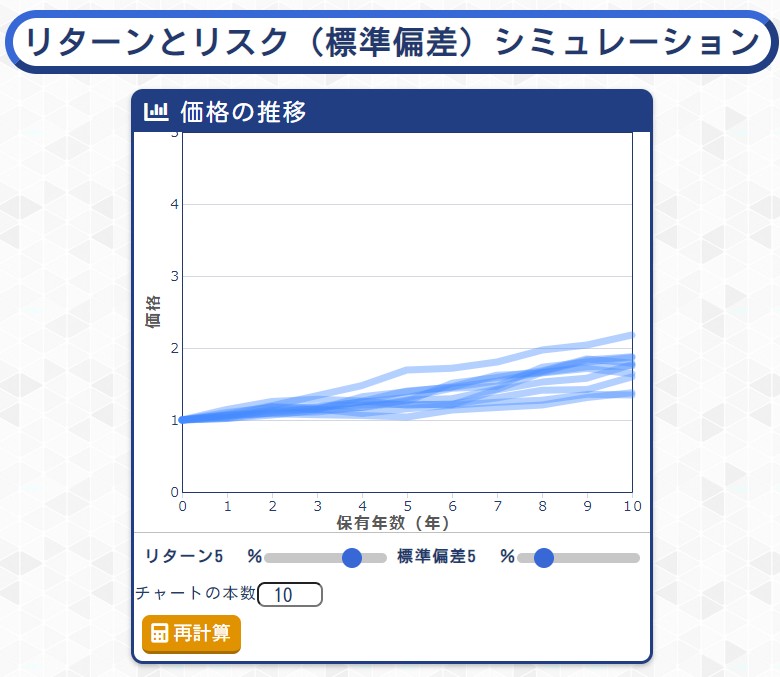

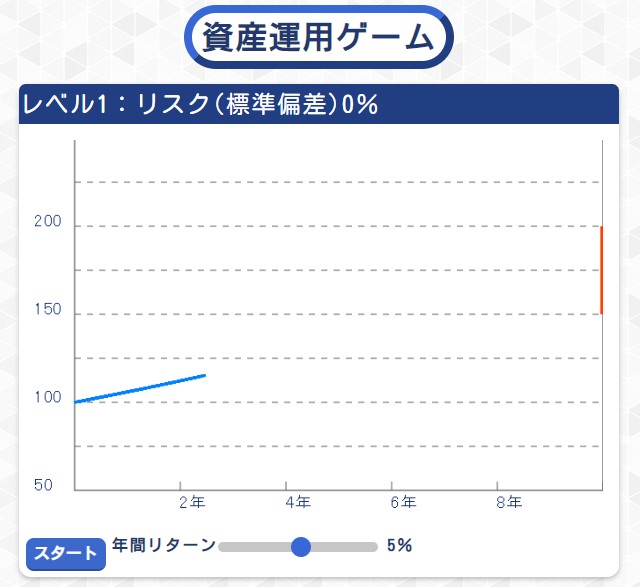

標準偏差0%で年間リターンを5%

そこで、標準偏差0%で年間リターンを5%とした商品で資産運用してみます。

この図のように、手動で年間リターンを調整できるので、「5%」に設定しスタートを押します。

年間5%の運用がスタートしました。

このゲームは、資産が100から始まり、10年後に150~200の枠内に収まっていればクリアです。

標準偏差0%とバラつきが全くなく、年利5%で運用するとほぼ直線のような動きをします。

(実際には複利運用したら年間ごとにちょっとずつ複利効果でリターンが増えるので、若干カーブをしています)

結果は、このように目標値の150~200の間に収まりそうです。

目標値に収まればクリアです。

72の法則

資産運用の書籍等で、「10年間7.2%で複利運用すれば2倍になる」あるいは「10%を7.2年複利で運用すれば2倍になる」という72の法則を聞いたことがあるかもしれません。

このシミュレーションでは小数点以下の計算はできませんが利回り7%、標準偏差0%で運用すれば10年後には2倍以上に増えます。

ですがこの「72の法則」では標準偏差の概念が出ていないので、実は標準偏差込みで7.2%を達成しなければ、10年間で2倍にすることは難しいのです。

単純に表面利回りだけを追い求めて7.2%の利回りを実現しても、標準偏差によっては実質利回りがダウンしてしまいますので注意が必要です。

利回り7.2%で標準偏差が10%の場合、最も起きやすい実質利回りは年5.8%で元本割れする確率が1.3%あります。

同じように利回り7.2%で標準偏差が20%の場合、最も起きやすい実質利回りは年1.8%までダウンしてしまい、元本割れする確率が18.5%と高まってしまいます。

標準偏差10%で年間リターンを5%

次のステージは、標準偏差が10%あります。

この標準偏差はユーザー側では選択できず、0%をクリアしたら10%へ、10%をクリアしたら20%へとステップアップします。

年間リターンを5%のままでスタートします。

標準偏差10%を加味した年間リターン5%の運用における資産推移です。

標準偏差0%の時に対して、明らかにバラつきがが生じていることが分かります。

まるで株価を見ているような気がしませんか?

株価はブレがあり、このブレ具合=バラつき具合を定量化したのが標準偏差です。

このバラつきを抑えるには、標準偏差を下げることです。

標準偏差を下げることが出来れば、目標利回りを実現する可能性が高まります。

運用を続けたところ、10年後はこのようになりました。

大きく上振れして、資産が200を超えてしまいました。

通常の投資行為であれば嬉しい現象ですが、このゲームの目的は150~200に収めることなので、ブレが大きすぎてリトライになってしまいました。

このように上振れすることもリスクの一つです。

2回目の標準偏差10%で年間リターンを5%

リトライしました。

出だしは先ほどの1回目と同じような推移です。

ところが、今回は鳴かず飛ばずの結果に。

資産運用で考えれば100の資産が100で終わったのでギリギリ損が出てない状況ですが、これでもリターンは5%の商品です。

このことより、いくら年間リターン=商品の利回り が高くても、標準偏差を視野にいれないと実際の成果は予想と乖離することになります。

3回目の標準偏差10%で年間リターンを5%

今度こそ、7年目あたりまで順調でしたが・・・

結果は上振れして目標の150~200の範囲には収まらず。

本当の投資だったら嬉しい誤算ですが、標準偏差が10%あるだけでこのようにブレが生じます。

標準偏差10%で年間リターンを5%で成功したのは10回目

10回目にして、ようやく範囲内に収まる運用が出来ました。

この結果から分かることは、利回り5%の商品でも、標準偏差が高ければ再現性は無い可能性が高いということです。

標準偏差0の商品なら誰がどうやっても一定の利回りを得られますが、わずか標準偏差が10%あるだけで、今回は10回施行してようやく目標を達成できました。

このサイトでは、リスクとリターンの相関図を一気に目視で確認できるツールもあります。

過去10回やったらどうなるだろうかというシミュレーションを10回分示したのが下記の図です。

次は標準偏差20%にトライ

次のステージは標準偏差が20%です。利回りは5%のままとします。

標準偏差が高くなったことで、上振れも下振れも大きくなっています。

前述のグラフと比較すればすぐにバラツキが大きいことが分かります。

今回は見事な上振れっぷりです。

ですが、試してみたところわずか4回目でクリアできました。

標準偏差が20%で、利回りが5%の場合の10回のシミュレーション結果が下図です。

標準偏差が10%の時と比べて、バラつきが明らかに多きことが分かります。

元本割れも確率は少ないながらも2本ほどありそうです。

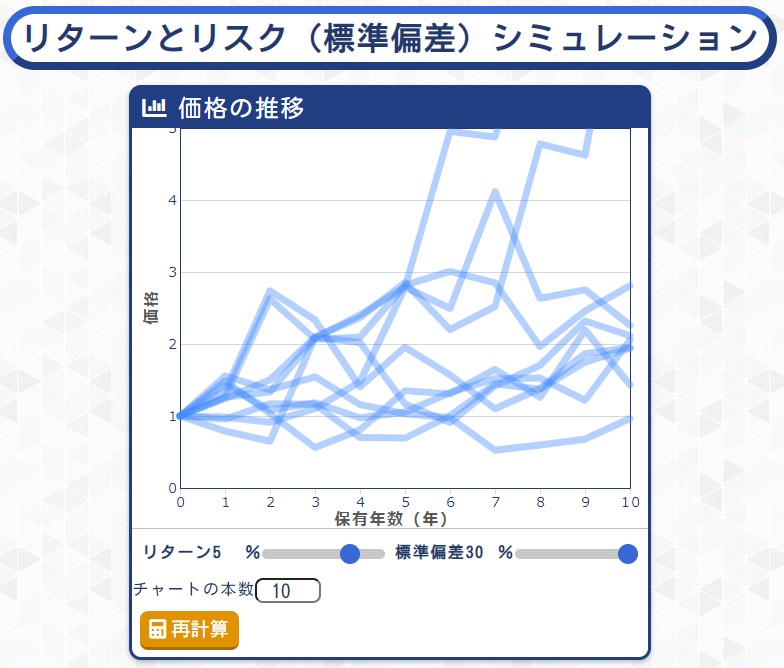

標準偏差30%、利回り5%

そろそろばらつきが大きすぎてゲームに成り立たなくなりそうな局面まで来ました。

このゲームは資産100が半分の50になってもゲームオーバーです。

今回のトライ中ではあまり起きませんでしたが、標準偏差20%あたりから、投資を続けられないほどダメージを受けてリトライする場面も出てきます。

例えば利回り5%で運用しているのに、8年目で資産が50にまで減ってゲームオーバーになったら悲しいと思いませんか?

ちなみに、利回り5%で標準偏差が30%の場合、10年で元本割れする確率は 45.7% です。

ほぼ半分の確率で元本割れします。

標準偏差30%で10回施行したときのシミュレーション結果です。明らかに10%や20%の時よりもバラつきが大きく、うまくいけば6年で5倍にもなりますが、一方で10年運用を続けて元本割れする可能性も確認できます。

シャープレシオは(期待リターン-安全資産の金利)÷標準偏差

ではどのような投資指標が長期の資産運用に求められるかというと、シャープレシオを学ぶと良いでしょう。

投資のリスク(価格変動)の大きさに比べてどれだけリターン(収益率)を得られるか、運用効率の高さを示したものです。

数値が大きいほど運用効率が良いとされ、一般に1.0を超える投信は優秀と言われています。

では同じサイトを利用して、シャープレシオ1.0を再現してみましょう。

(※安全資産は国債にて代用できますが、日本の国債の利回りは非常に小さいため0とみなして項目を削除します)

シャープレシオ1.0(リターン10%、標準偏差10%)

5回繰り返しましたが、全て上振れしました。

こちらもいいところまで行ったけど、9年目に値上がりしています。

下図のような推移でようやく運用が成功・・・と思いきややはり9年後に資産が200を超えてリトライになってしまいました。

このように、リターン10%の標準偏差10%でシャープレシオが1.0では、10年の資産運用をするとほとんどが倍以上に膨らむことが分かります。

なお、このパラメータで元本割れする確率は 0.1% です。

下図がシャープレシオ1.0の運用のシミュレーションを表しています。

ブレが少なく元本割れもなく、着実に資産が増えていることが分かります。

シャープレシオ1.0(リターン20%、標準偏差20%)

リターン20%の標準偏差20%の場合をシミュレーションしました。

ほぼすべて上振れして、早々に200を超えて飛んで行ってしまっています。

2回目はわずか3年ほどで資金が2倍になりグラフが見えなくなってしまいました。

面白いことに、全く同じパラメータ(シャープレシオ1.0(リターン20%、標準偏差20%))でも低位推移するばあいもあります。

下図の事例では9年目までは125程度までしか増えなかったのが、10年に差し掛かる直前で運用がうまくいって150~200の間に収まっていてクリアできました。

こちらも、元本割れする確率は 0.1% です。

日経平均株価はリターンが4.85%、標準偏差が13.97%

ポートフォリオ分析ツールを使うと、日経平均の2010年から2020年までの10年間のパフォーマンスは、利回り4.85%、標準偏差13.97%です。

このパラメータで運用すると、10年後に元本割れする確率が17.9% あります。

元本割れする確率がおよそ10本中2本弱あるのが日経平均の標準偏差です。

もし日経平均をロングして10年長期保有していたら、東日本大震災やアベノミクスの経済成長期にあった時で、実は元本割れする確率を17.9%も持ちながら資産運用していたことになります。

結果論として2012年は7,000円を割った時期でもあり、そこから2015年は17,000円台にまで回復し、現在の株価が23,000円であることを考えればトータルの成績では非常に好成績だったと言えますが、リスクを取ったことに対するリターンの結果に過ぎません。

シャープレシオは、4.85÷13.97=0.35しかないので資産運用の目安であるシャープレシオ1.0は非常に遠い数値です。

このリターン4.85%、標準偏差13.97%で運用した商品において、最も起こりえる期待リターンは年2.1%しかありません。

ですが、実質の利回りでは4.85%で運用できていたので、結果論としては運用が成功したとは言えそうです。

そのように考えると、日経平均株価をロングして持ち続けるということは、長期資産運用としては標準偏差が大きくバラつきがあり元本割れする確率が17.9%ありますので、ほぼ確実に資産が増えるというわけではなかったということを示していますし、バラつきが大きく資産が増えることも減ることもあるということをこのゲームでは示してくれます。

なお、このような統計では原資産(日経平均)は正規分布になることが前提なので、アベノミクスの底を拾って景気の山で売り抜けられる方は、このようなシミュレーションをせずとも相場観で利益を出せた方もいると思われます。

今回の記事では、そのような相場観を持たずに、淡々とリターンとリスクを評価した結果を示しています。

まとめ

標準偏差が低いほどシャープレシオは高くなる傾向にあり、バラツキが少ない資産運用の結果が得られます。

日経平均株価は10年間でのリターンが4.85%、標準偏差が13.97%あり、元本割れする確率が17.9%あります。

この10年で日経平均を単純に買い持ちしても元本割れする確率があったことを示しています。

今後長期運用を考える方であれば、利回りを追い求めるよりもシャープレシオが1.0を超えているポートフォリオの構築を目標にすると良いでしょう。

たとえ利回り5%であっても標準偏差が5%であればシャープレシオが1.0を超えるので、確実に資産が増えると言えそうです。