今年の9月に新しくできた、IG証券の「ノックアウトオプション」をご存知でしょうか。

対象はFX、株価指数、商品などがあり、日経平均株価に対応した銘柄もあります。

この商品を使うと、今までにヘッジできない時間帯でも確実にヘッジ機能を果たしてくれる優れた商品です。

特筆すべき点は最大損失額が決まるために、必要証拠金を小さくできるためレバレッジを掛けることも可能な点です。

リスクコントロール手段の一つとして、最大損失額を投資家自身で設定して相場観を反映させた資金効率の高い取引を実現できます。

日経225オプションなどのオプションと何が違うのか、ノックアウトオプションの機能やコストについて解説します。

ノックアウトオプションは滑らずロスカット保証

ノックアウトオプションは、投資家が設定したノックアウトレベルに株価が達すると、必ずそのノックアウトレベルで決済される仕組みです。

例えば日経225ブルノックアウトオプションで、ノックアウトレベルを21900円にしておくと、相場が21900円以下になれば、いかなる状況でも、たとえ窓を開けて寄り付いたりサーキットブレーカーが発動しても、必ず21900円で約定します。

日経225に関連した銘柄は、日本225ブル(上昇)KO (=ノックアウト)と、日本225ベア(下落)KOの2種類です。

上昇すると思えば日本225ブルKOを買って、現在の日経平均株価よりも低い水準にノックアウトレベルを設定しておきます。

逆に下落すると思えば日本ベアKOを買って、現在の日経平均株価よりも高い水準にノックアウトレベルを設定します。

IG証券のノックアウトオプションは、買いポジションしか建てられないので、相場の方向を読んでポジションを建てるのが基本です。

必ずロスカットされる=最大損失額が決まるので少ない証拠金で取引できる

この商品の面白い点は、必ずロスカットされることが保証されている点です。

ロスカットが保証されているということは、最大損失額が決まりますので、証拠金が最大損失額までしか要求されない仕組みとなっています。

例えば現在の株価が22000円の場合にノックアウトレベルを21900円に設定したノックアウトオプションを使うと、最大損失額は100円分だけです。

よって先物ラージの取引を考えた際には1000倍しますので最大損失額は100円×1000倍=10万円と決まります。

最大損失額までしか証拠金は要求されませんので、IG証券のノックアウトオプションを利用した場合の先物ラージ相当ポジションを保有するのに必要な証拠金は10は万円だけです。

現在のSPAN証拠金所要額は75万円なので、先物ラージを保有するために証拠金が75万円要求されるのに対して、IG証券では少ない証拠金で保有できるので、資金効率が高まります。

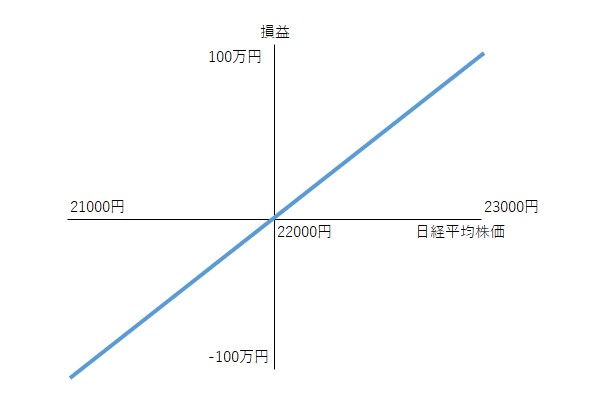

証拠金の差のイメージ

証拠金の差について、簡易的な損益図で示すと、先物ラージの損益図は下図のようになります。

リスクが限定されていませんので、証拠金所要額はSPAN証拠金計算で用いられた数値です。

今日現在は75万円を要求されます。

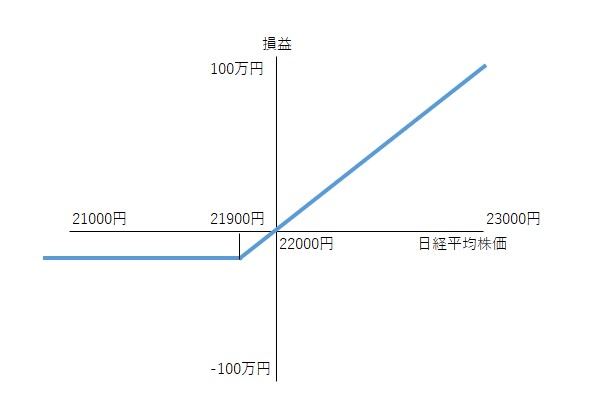

一方のIG証券のノックアウトオプションを21900円に設定すると、下図のようになります。

まるでコールオプションの買い戦略のように、損失限定ポジションが出来上がります。

しかもコールオプションとの違いは、オプションプレミアムが不要だという点です。

上記のような100円低い地点にノックアウトレベルを設定した場合には、最大損失額は10万円だけなので、証拠金所要額も10万円程度です。

なぜ少額で済むかというと、ノックアウトオプションは損失を完全に限定しているからです。

通常の先物ラージを保有した際のロスカット注文では、損失が限定されていないためリスクに応じた証拠金を要求されるためSPAN証拠金計算で計算した額を要求されますが、ノックアウトオプションなら損失限定です。

先物ラージと同じポジションを10万円+手数料分で保有できます。

もちろんノックアウトレベルが現在の株価に近いと、ノックアウトされやすいリスクはあるので証拠金が小さいことが必ずしも有利であるとは言えません。

ノックアウトされないように、ノックアウトレベルを現在の株価に対して余裕をもって設定した場合には、最大損失額が増えますのでそれに応じた必要証拠金を要求されます。

このように損失額を投資家自身でコントロールして、最大損失額までしか証拠金を要求されないのがこのノックアウトオプションの特徴であり、資金効率を高めることも可能です。

ノックアウトオプションなら「すべり」が起きない

IG証券のウェビナーでも触れていましたが、この商品は取引におけるリスクの一つ、「すべり」が起きません。

通常の商品では、必ずロスカットしたければ、逆指値注文をオーダーして成り行き返済を出してロスカットを行うことが多いでしょう。

しかし、逆指値注文では約定しないことがあります。

それが、週末や祝日を挟んでギャップアップ、ギャップダウンで始まった時に窓を開けて株価が推移した場合。

この場合は逆指値の条件が成就しても、すでに価格が逆指値の価格に対して乖離しているので、その状態で成り行き注文がオーダーされてしまうので投資家のロスカットしたい水準を超えてロスカットされてしまいます。

また、何かイベントが起きて一気にマーケットが動くことでサーキットブレーカーが発動したときなども、サーキットブレーカーが解除された際には窓を開けてギャップアップ、ギャップダウンしているためロスカットできない恐れがあります。

この2点はいわゆる「すべり」と呼ばれるロスカット基準よりも不利な価格で約定してしまう現象を完璧に防いでいるのがノックアウトオプションの特徴です。

この商品設計はウェビナーでも担当者が解説していました。

週末窓を開けても、サーキットブレーカーが発動しても、必ずノックアウトレベルで約定されるのが特徴ですので、完全損失限定を実現しています。

だから証拠金を小さくできるのです。

従来にない週末リスクの回避策として利用可能

今までは現物や先物を保有したまま週末をまたぐことは、価格が飛んでしまう「すべり」のリスクがありました。

そこで週末を安心して過ごすためにオプションで保険を掛ける必要がありました。

それが、今回のノックアウトオプションにより新たに選択肢が増えました。

このノックアウトオプションは、バリアオプションの一種で、ノックアウトレベルに達した瞬間にロスカットが発動する商品であり、日経225オプションなどで一般的なオプション取引と制度が異なります。

ノックアウトオプションに必要なコスト

この商品は、ノックアウトプレミアムという保証料を支払うことで、ロスカットを必ず保証する仕組みです。

しかし、このノックアウトプレミアムは、ノックアウトされなければ費用として掛かることがありません。

よって相場が上昇すると予想して日本225ブルKOを購入して、思惑通り相場が上昇してノックアウトされなければ、プレミアムを支払う必要がありません。

上記の損益グラフで似ているコール買いオプションの場合は、オプションプレミアムを最初に支払って購入しますが、ノックアウトオプションの場合は逆に、ノックアウトされた後に支払う仕組みです。

従って日経225オプションとは性質が異なります。

ただしこのノックアウトプレミアムは、最大損失額に計上されますので、必要な証拠金の内数に入ります。

先物ラージを保有する場合に10万円の証拠金で良いと先ほど説明しましたが、IG証券の場合はノックアウトプレミアムは8ポイント必要ですので、実質10万8000円の証拠金が必要です。

コストはノックアウトプレミアムとスプレッド

おそらくIG証券がこの商品を提供したことによる彼らの収益は、このノックアウトプレミアムとCFDやFXで一般的なスプレッド差によるものではないかと思われます。

国内証券会社を使った取引所取引タイプの日経平均先物であれば、このようなノックアウトプレミアムとスプレッドは必要ありません。

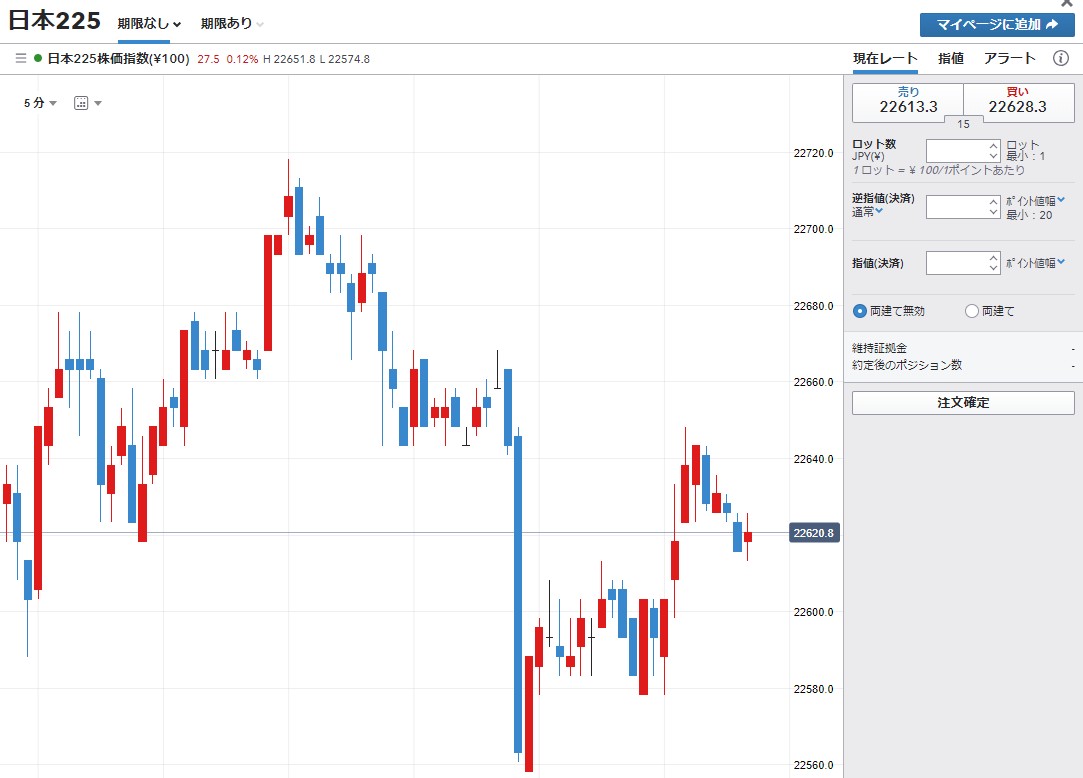

上記は現在の日本225の数値ですが、22620円の株価に対して、売りは22613円、買いは22628円とスプレッドが15円あります。

日中は7円のようです。(詳細はIG証券のサイトでご確認下さい)

このスプレッドと、前述のノックアウトプレミアムを足した数値が、IG証券の手数料収入になると思われます。

日本225のノックアウトプレミアムは、1枚当たり800円です。

先物ラージのサイズは10枚必要なので、800円×10枚=8000円が必要となります。

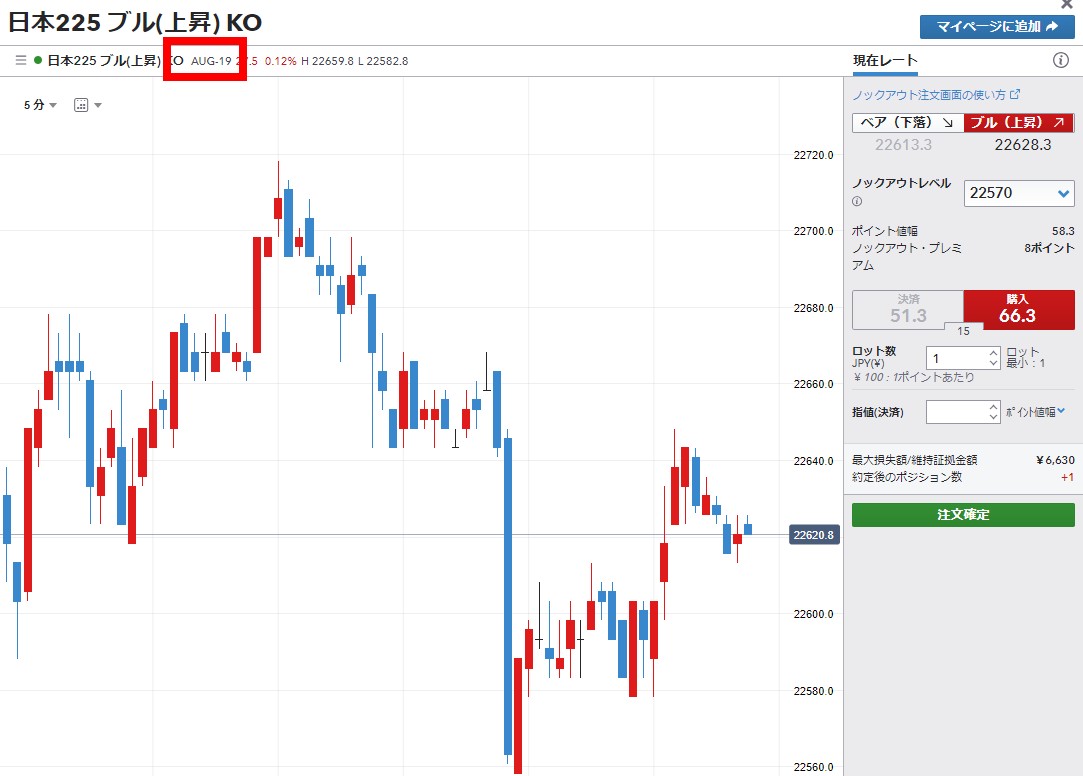

満期が来年8月と長いオプション

日経225オプションとの違いで特筆する点は、満期までの期間の長さです。

赤く囲んだ記載が、満期を示しています。19年8月が満期です。

よってノックアウトプレミアムを8000円確保しておくだけで、8か月ほどの下落損失に保険を掛けながら取引することが可能です。

まとめ

ノックアウトオプションは、ノックアウトレベルによって最大損失額が決まります。

必要な証拠金は最大損失額+ノックアウトプレミアムを足した金額だけなので、ノックアウトレベルを近くに設定した場合に先物ラージと同じようなポジションをわずか10万8000円で組むことができますので、非常に資金効率が高い取引を実現できます。

この商品をオプション取引の際に活用すると、これまでにない取引を実現出来るかもしれません。

先週のオプショントレード普及協会の研究会では、このノックアウトオプションの活用法について研究しています。

是非あなたもこの商品について研究してみると、新たな戦略が見えてくるのではないかと思います。

オプショントレード普及協会の投稿記事については、オプショントレード普及協会の教育コンテンツについても併せてご覧ください。