カレンダースプレッドは、期近のオプションと期先のオプションの価格の開き(スプレッド)が広がることで利益となる戦略です。

ということは、期近のオプション価格が急速に低下する期近の満期日間近に組んだ方が、期近と期先の差が広がるので有利だと思っていませんか?

実はそのような優位性が拾えることはほとんど無く、期近満期直前に売っているオプションのセータが大きい場合は、ガンマも大きい特徴があります。

ガンマとセータは表裏一体であり、どちらが有利か決めることはできません。

結局はガンマVSセータの戦いとなり、相場が動かなければ利益を得られますが、権利行使価格から離れるとすぐに損失になることもあります。

カレンダースプレッドは、相場の方向性を気にしないデルタが0のスプレッドですが、上下動ではない相場観を入れた戦略です。

その相場観とは

- 満期までの残り期間に、相場は膠着して動きずらいはず

- 期近インプライドボラティリティ(IV)が期先IVに比べて明らかに高すぎる

- 今後は期先のIVが上がるだろう

です。

この記事ではボラティリティ戦略としてのカレンダースプレッドの特徴をお伝えします。

カレンダースプレッドが持つIVの上下動だけではないリスク

カレンダースプレッドは、期近オプションを売って、期先オプションを買う戦略です。

期近のプレミアムの減少が期先のプレミアムの減少より大きければ、利益となる戦略です。

しかし、プレミアムが急速に下がる=タイムディケイが強い(セータが大きい)ということは、ガンマも大きいことを意味します。

動かなければプレミアムの低下の利益を享受できますが、権利行使価格から離れるとすぐに損失になる可能性があります。

しかし、期近のベガはどんどん小さくなりますので、期先の大きなベガによりインプライドボラティリティの上昇で利益になります。

満期が遠いと、確かに期近の急速なプレミアムの減少はありませんが、多少動いても、損失になりにくいです。

しかしインプライドボラティリティ(IV)が上がるときに期近のIVの方が上がることが多く、期近のベガもまだまだ大きいためにベガロングのポジションであるのにIVの上昇でも利益になりにくいということもあります。

結局はどちらかが明らかに有利ということはなく、

- 満期までの残り、相場は膠着して動きずらいはず

- 期近IVが期先に比べて明らかに高すぎる

- 今後は期先のIVが上がるだろう

といったような相場観を反映させるためのポジションです。

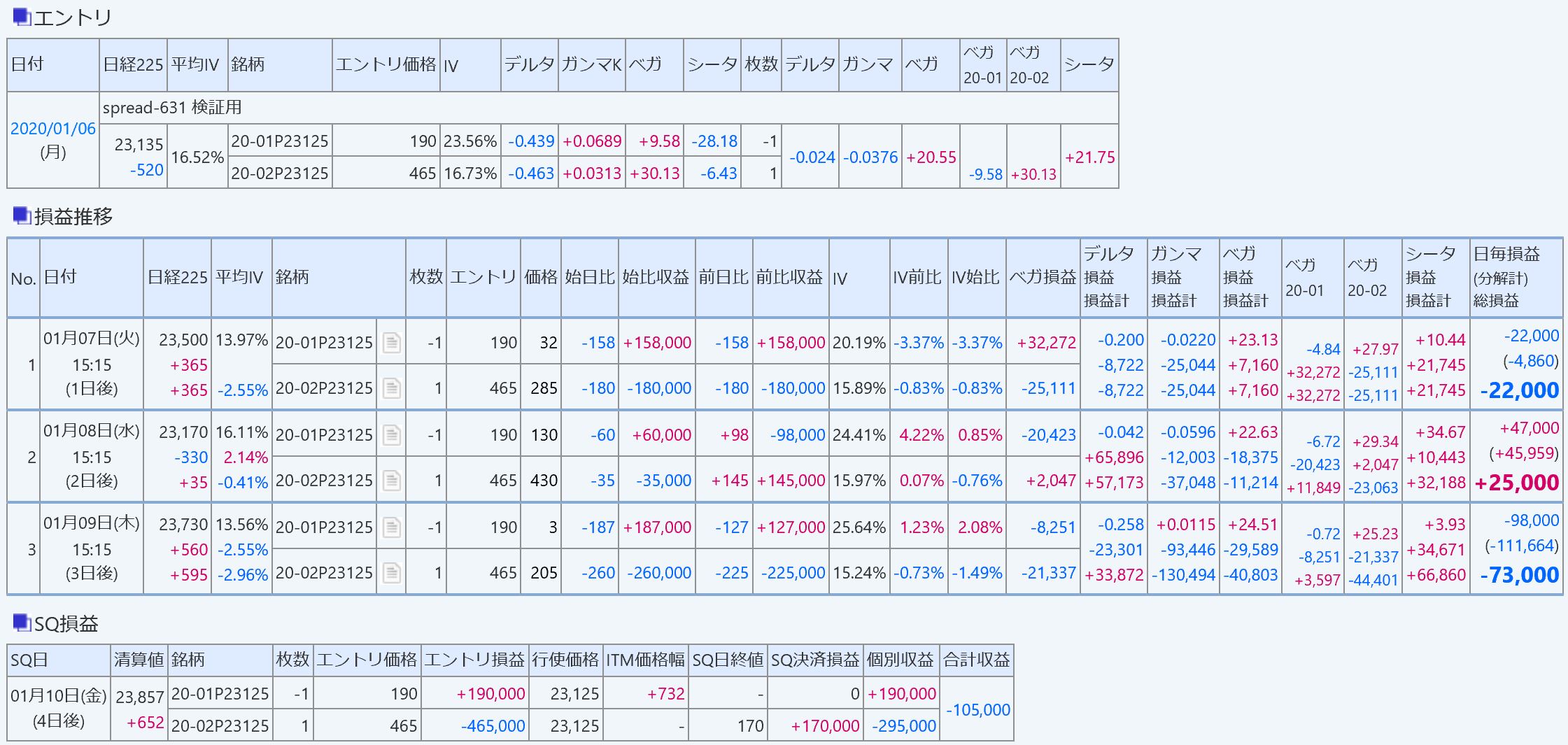

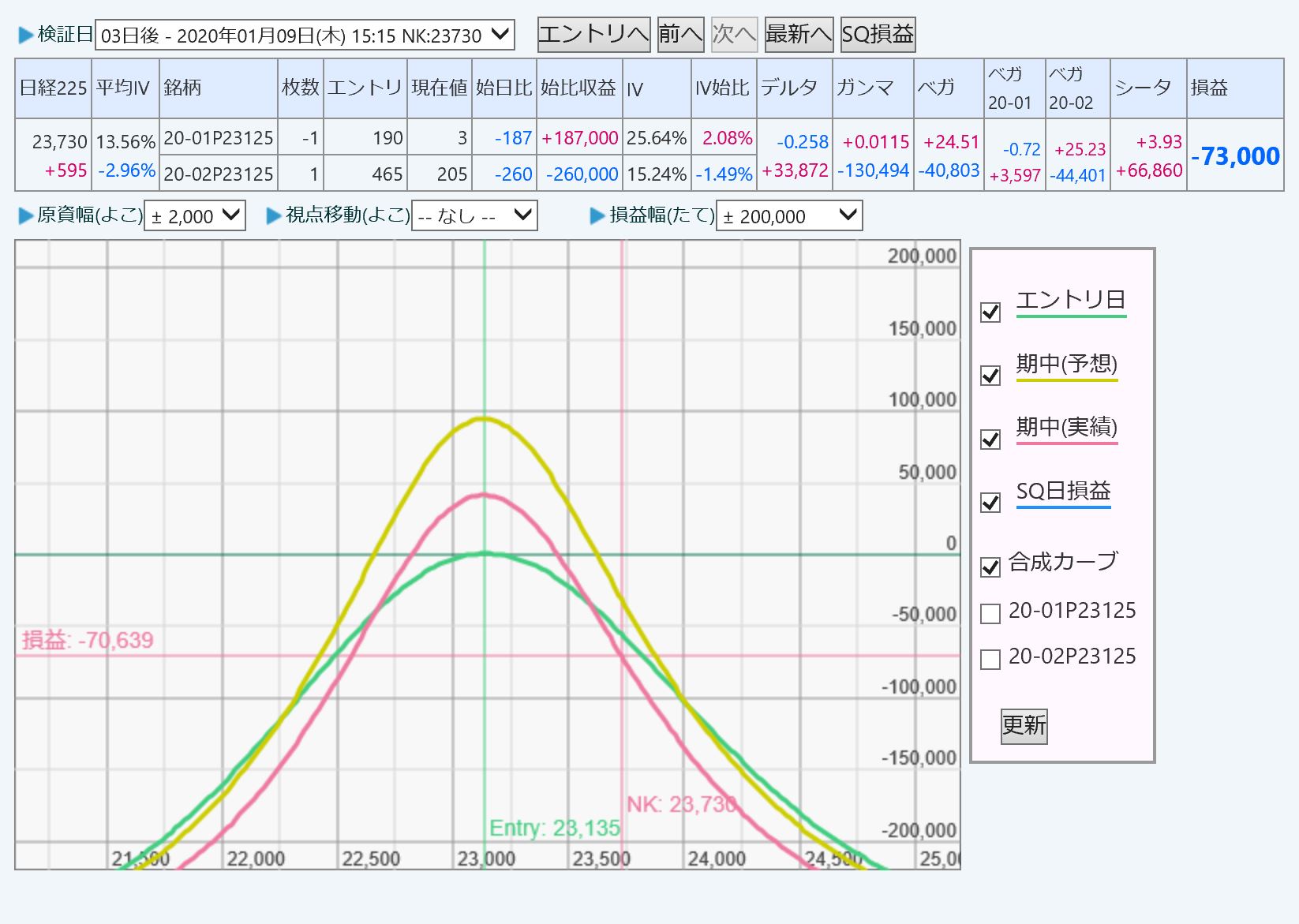

①満期まで期間が短いカレンダースプレッドで相場が600円程度動いたために損失となってしまった事例

ポジションを建てて5日経った時のリスクカーブが下記画像です。

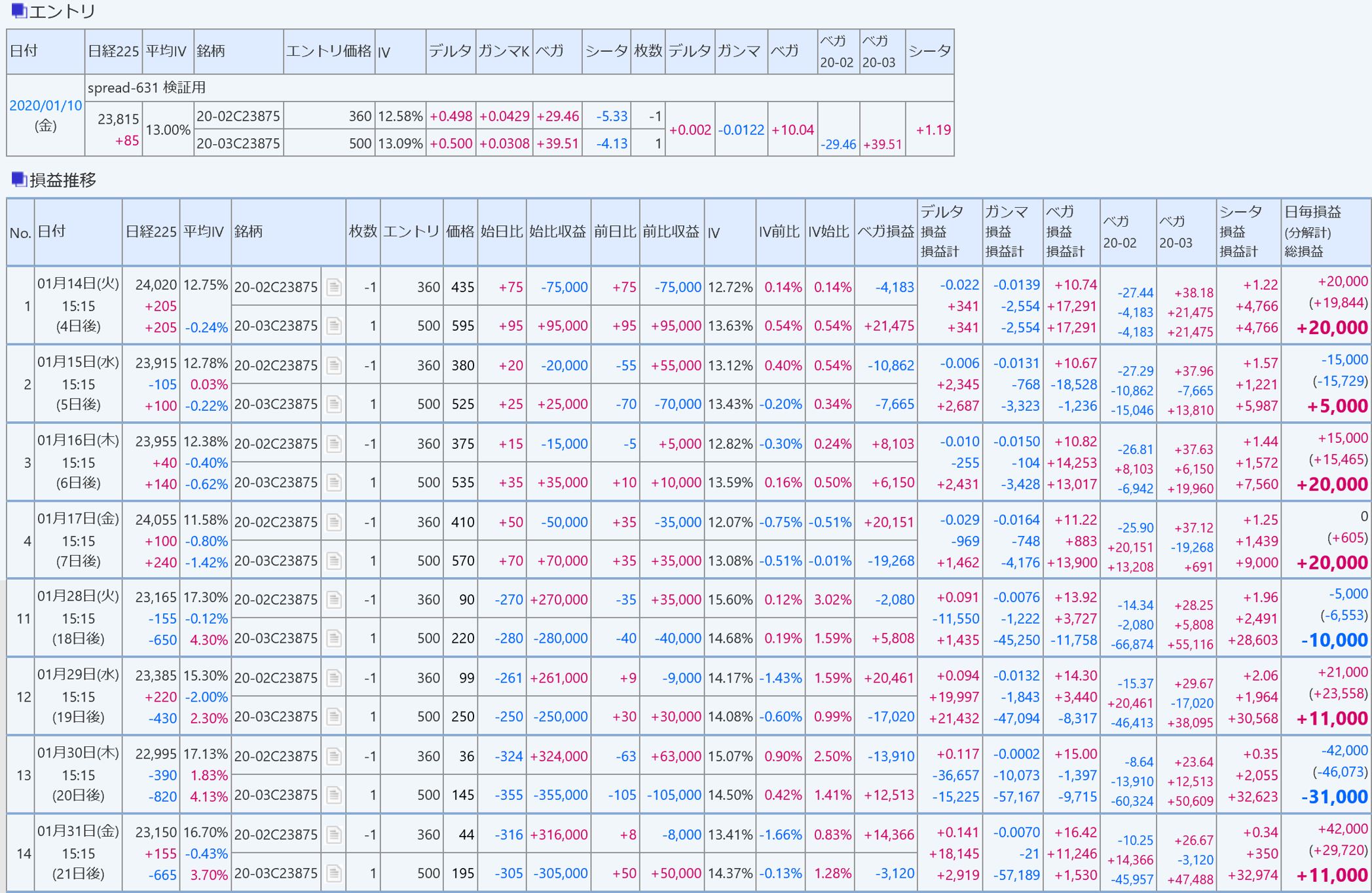

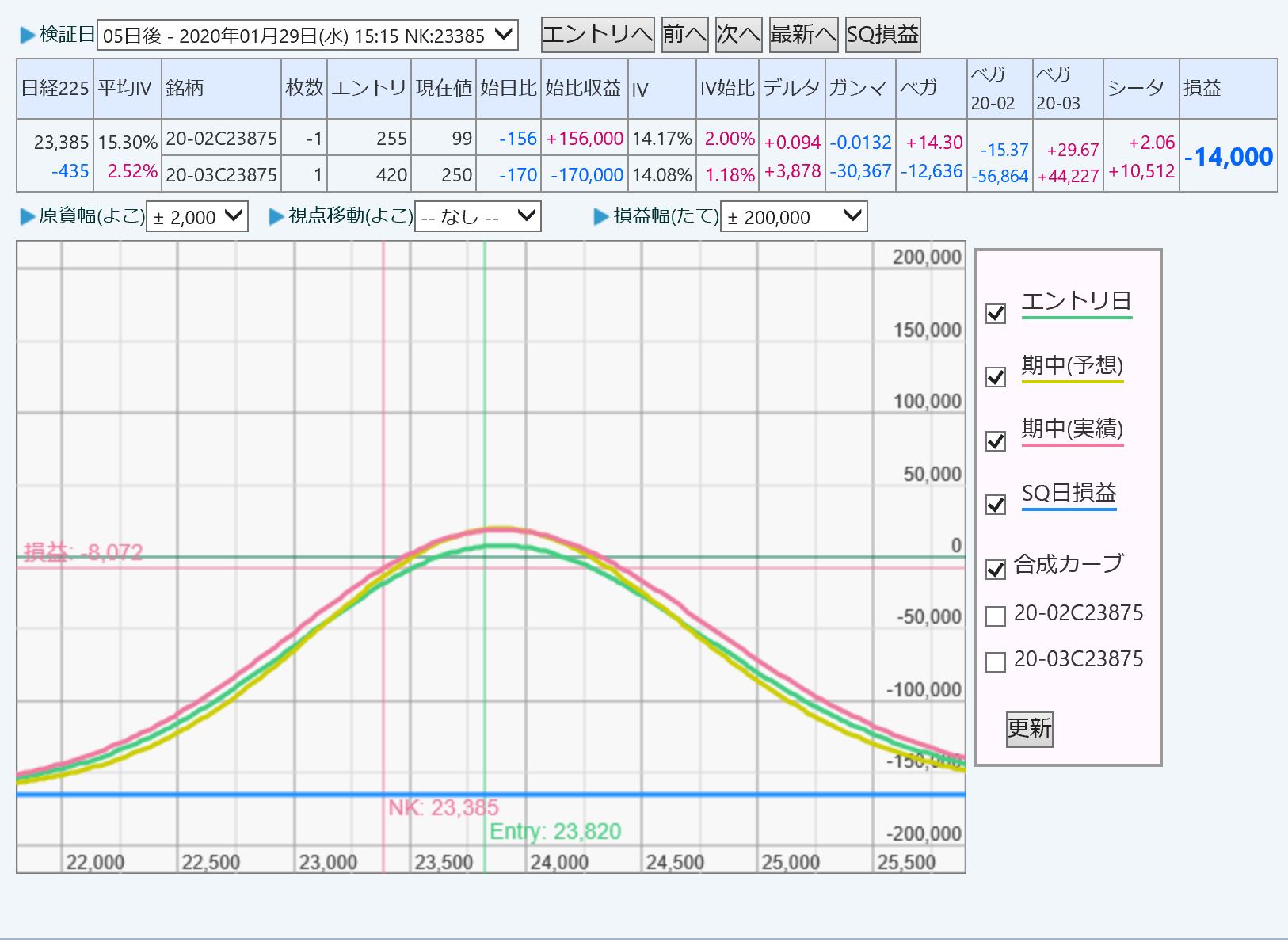

②満期まで遠いカレンダーで相場が600円程度動いた時点で損失がまだあまり出ていない事例

ポジションを建てて5日経った時のリスクカーブが下記画像です。

この両者を比較して解るように、ポジションを組成してから同じ期間(5日後のリスクカーブ)を比べると①のほうがリスクカーブの曲率が大きいです。

曲率が大きいというのはデルタの変化が急であることを意味します。

満期が近い①のデルタは0.258、満期が遠い②はデルタが0.094程度です。

①のほうが、より相場の変動を受けやすくなっています。

5日後時点のガンマを比べると大して差はないように見えますが、株価が権利行使価格から離れて、リスクカーブの山の頂点から若干移動したためです。

徐々に権利行使価格から離れた場合は、タイムディケイによる挽回もあり②の方が損失が少ない結果となりました。

②のカレンダースプレッドはすぐに500円程度動いてしまったので損失になっていますが、満期が遠い分、損失は少ないといえます。

満期が近ければ損益に与える影響が大きい

単純に、満期が近いから有利ということではなく、満期が近い場合、動かなければ利益がすぐに出るが(セータの利益)、動いてしまうと損も出やすい(ガンマからの損失)ということです。

満期が遠ければ、すぐに利益とはならないが、多少離れても損もあまり出ません。

逆に考えると、IVが安定していて、ほとんど変動がない相場ならば、満期日まで近いカレンダーのポジションも有りと言えるかもしれません。

ただ、満期に近い銘柄はプレミアムもだいぶ小さくなっているはずなので、期近と期先のプレミアムの差が初めから開いていることが多いです。

仮に満期までに相場が大きく動いてしまった場合には、損失限定的ではありますが、そこそこ大きな損失になります。

いずれにせよ、トレードオフの関係にありますので、簡単にはどちらかが優位とはなりません。

オーバーシュート的に、コスト度外視の買いが入った期近が明らかに割高だ、とか、最近の値動き(ヒストリカルボラティリティ)に対しIVが高い傾向が統計的にあるような場合など、IVの評価と自分の予想する実際のボラティリティ評価の乖離を収益源にするのがオプションボラティリティトレードです。

まとめ

どちらかが一方的に有利になっていることはほとんど無い。

期近SQで満期直前に売っているオプションのセータが大きい場合は、ガンマも大きい。

ガンマとセータは表裏一体であり、どちらが有利か決めることはできない。

満期が近い場合、動かなければ利益がすぐに出るが(セータの利益)、動いてしまうと損も出やすい(ガンマからの損失)。

トレードオフの関係にあるので、簡単にはどちらかが優位とはならない。

オプションボラティリティトレードとは、IVの評価と自分の予想する実際のボラティリティ評価の乖離を収益源にするもの。