VIXの様子を視覚的にわかりやすくした独自のVIX指数タームストラクチャースクイーズチャートや、VIX/VIX3Mレシオ、VVIX/VIXレシオ、MOVE指数、米国債金利等を用いて2023年3月29日(水)の米国市場の様子を分析しています。

米国株式市場概況(NYダウ、S&P500、ナスダック総合指数)

日本時間2023年3月29日~3月30日朝の概況

NYダウ、S&P500、NASDAQは上昇しました。

NYダウ

<TradingView提供のチャート>

<TradingView提供のチャート>

S&P500

<TradingView提供のチャート>

<TradingView提供のチャート>

NASDAQ総合指数

<TradingView提供のチャート>

<TradingView提供のチャート>

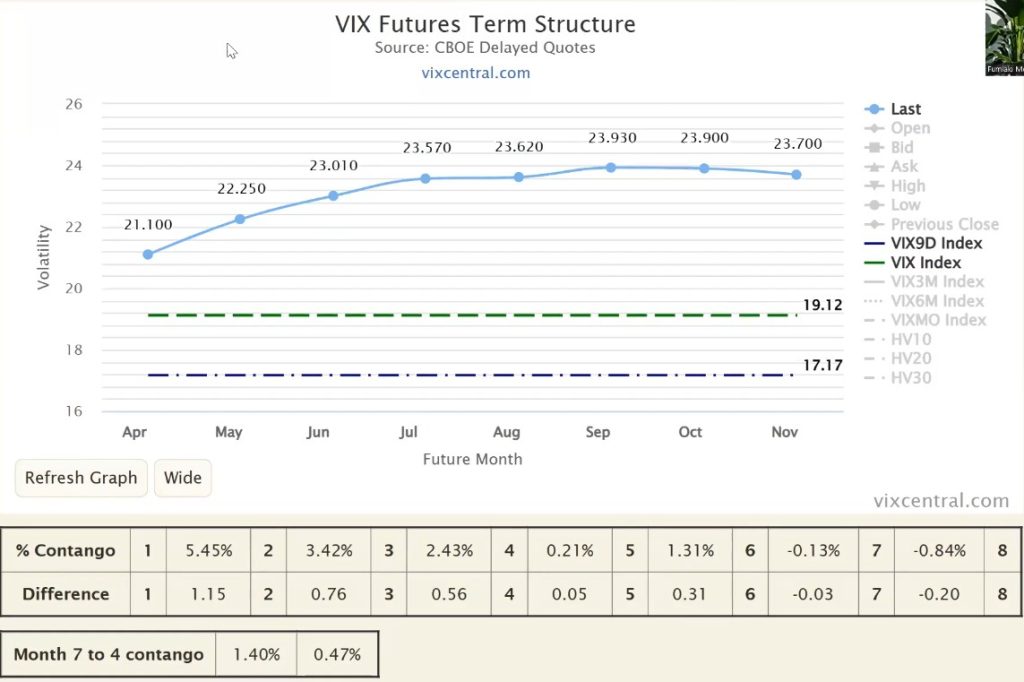

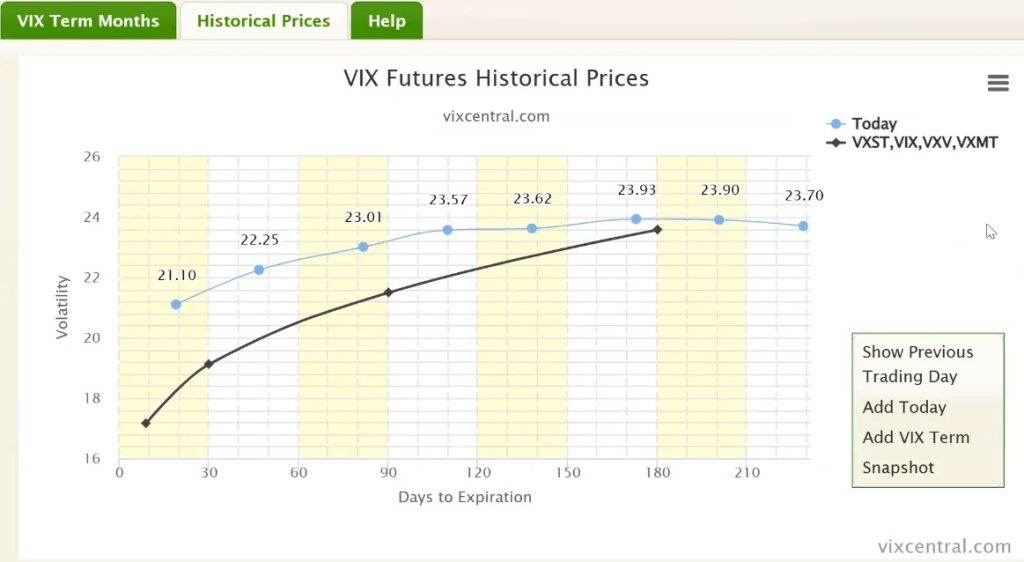

VIX指数とVIX先物の位置関係

VIX指数は19.12ポイントと下げました。

先物の第1限月と第2限月のコンタンゴは5.45%と昨日とそれほど変わりませんでした。

9DAYは16ポイントまでいくと底値圏と言えそうです。

<vixcentral提供のチャート>

<vixcentral提供のチャート>

VIX各指数とVIX先物のタームストラクチャー(コンタンゴかバックワーデーションか)

先物と指数のタームストラクチャーはきれいなコンタンゴとなっています。

<vixcentral提供のチャート>

<vixcentral提供のチャート>

VIX指数タームストラクチャースクイーズチャート

黒いチャートがS&P500です。

タームストラクチャースクイーズチャートでオーダーが通常通りの順番となっていています。

幅も広がってきたので反転の可能性もあります。

ロングポジションをしやすいタイミングは過ぎたと考えられ、少し遅くなったかもしれません。次は出口を探すタイミングです。

<TradingView提供のチャート>

<TradingView提供のチャート>

VIX/VIX3Mレシオ

0.89と昨日と変わらず。0.9を割っているので安心です。

<TradingView提供のチャート>

<TradingView提供のチャート>

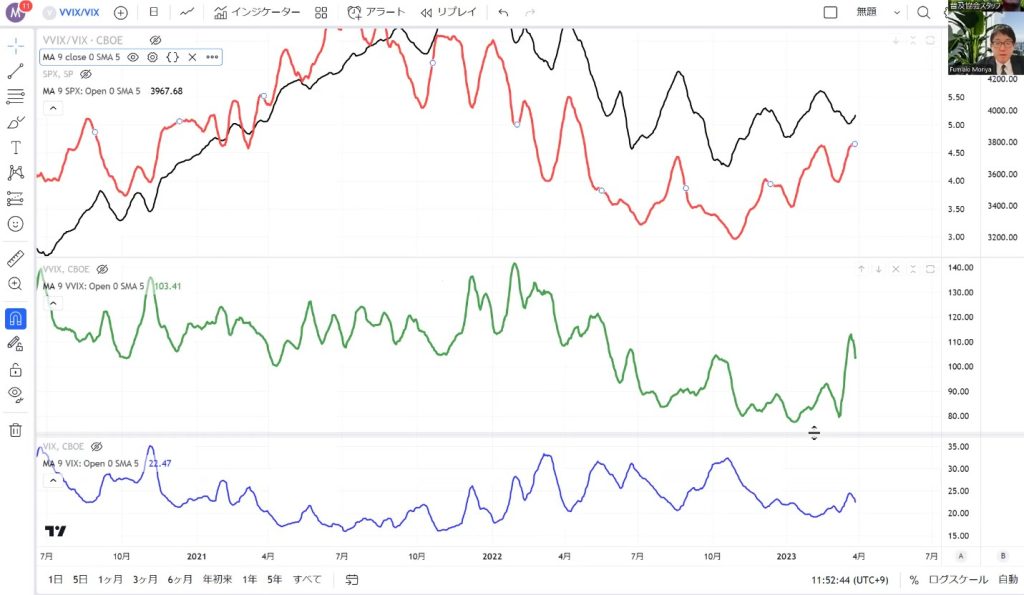

VVIX/VIXレシオ

今はVVIXが反応しすぎているのでVVIX/VIXレシオは見にくい状況です。

基本的に相場が安定的に上昇しているときはVVIXとVIX両方が下がります。

綺麗に下がり始めている間は安心と言えますが、直近のスパイクはVVIXが上昇したので、この辺りはVVIX/VIXレシオが機能していません。

気持ち悪い状況ということは不安定ということでしょう。

赤いチャートがVVIX/VIXレシオです。

原資産の変動に凄く似た形をしていますが、株式の上昇下落にはヒントがない代わりに、VVIX/VIXレシオには上昇した原因が分かり、VIXの低下なのかVVIXの上昇なのかというところで上昇の性質が判断できるのではないかというい考え方があります。

直近のレシオが高くなった理由はVIXは動かずにVVIXが急騰したためレシオが高くなりました。

このように何をもって上昇しているのかを調べると天井、手仕舞い時期が分かるのかもしれません。

<TradingView提供のチャート>

<TradingView提供のチャート>

SKEW

SKEWも原資産の変動に対しては相関があります。

ということはVIXとは逆相関にあると言えます。

通常はVIXが跳ねたときに相場が下げてSKEWも下がります。

ところが3月10日以降はSKEWが反応し上昇しました。

通常はVIXが高くなるとSKEWは高くなりにくいのですが、この時はVIXの需要が高まったのかもしれません。

指標としてSKEWとVIXのバランスを見て、SKEWが高くてVIXが低いときが相場が安定しているときだと考えるなら、SKEW/VIXレシオが高ければ相場が安定している証拠であり、今は上向いているので安定期にあると言えます。

<TradingView提供のチャート>

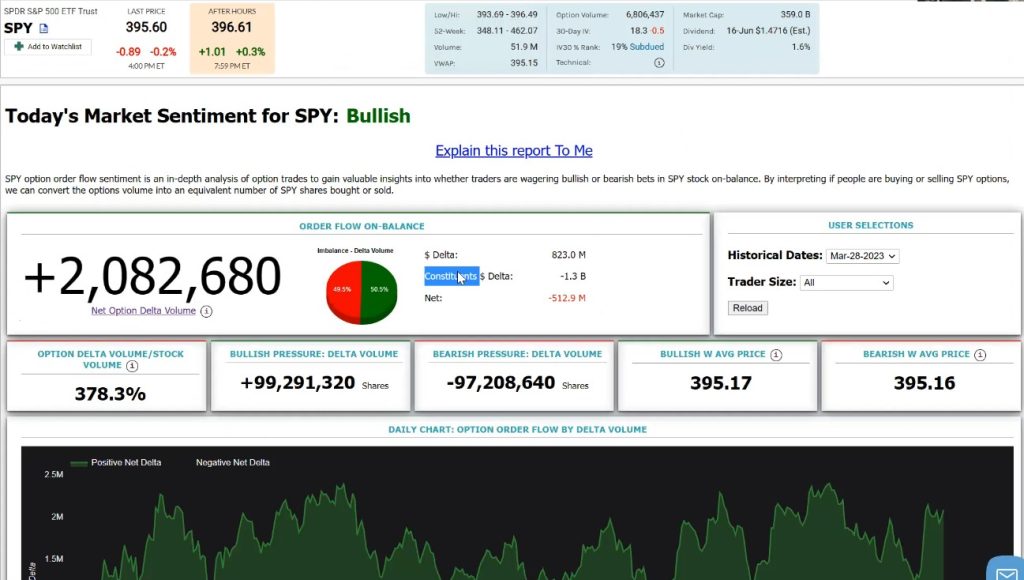

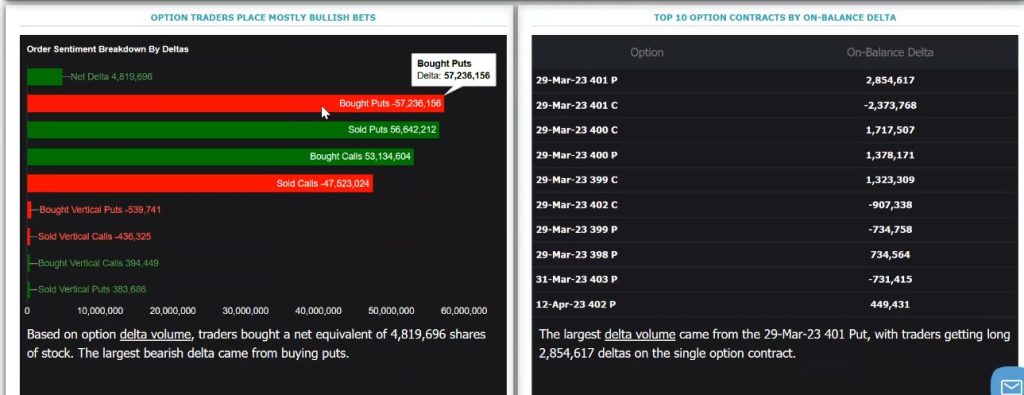

SPYのオーダーフロー

今日の姿は480万枚の株ロングポジション相当で、株式に対して3.5倍の取引高です。

オプションは平均よりも取引量が増えていました。

今日はプット買いが上位になりました。

ただしデルタがプラスになっている要因は2位のプット売りと3位のコール買いによるものと思われます。

昨日はプット売りが最上位にありました。

コールの買いが多く入っているのが気になります。

昨日と比べてコール買いが増えてS&P500も上昇していました。

<Marchet Cameleon提供>

まとめ

VVIX/VIXレシオのみ正常とは異なるが、その他の指標は平常時に戻っていると言えそうです。