オプション取引が難しいのは、自動車の運転免許と同じように、教育を受けて訓練しなければ取引で勝つことができないからです。

投資教育を受講して学習するプロセスは、運転免許と同じです。

投資の世界には免許がありません。誰でもすぐに参入することができます。

自動車運転の世界には免許がありますが、投資の世界では免許が無くて誰でも資金さえあれば参加することができます。

なぜ免許がない人が損を出してしまうのかと言えば、金融リテラシーの欠如にあります。

オプションでは自動車免許の代わりにリスクパラメータが登場します。

このリスクパラメータを把握することが、金融リテラシーを向上させる第一歩です。

日経225オプションは満期まで放置するのではなく、期中で目標の損益に達したら決済するので、「デルタ、ガンマ、セータおよびベガ」というリスクパラメータを意識しながら取引をします。

ギリシャ文字ともいわれるこの4つの指標ですが、この中では簡単に方向性のリスクを司るデルタをヘッジすることは可能です。

実は方向性のリスクだけを消しても、オプションには3つの判断が必要なので、残り2つのリスクをどうとるのかが求められます。

デルタヘッジでデルタを消してガンマとセータを引き分けに持ち込んでこそ、初めてオプションでボラティリティトレードをしていると言えます。

この記事では、オプションと先物のイメージが湧かない方のためにオプションのヘッジについて記載します。

利益になるのは3つの判断が正しいとき

オプション投資に限らず、何においても、リターンを得るためには、何らかのリスク(不確実性)があります。

そのリスクに対し、判断をし、その判断が正しい場合に得ることができるのがリターンです。

ではどのリスクに対して判断するか、これが問題になります。

株式を保有し、上昇益(リターン)を得たいと思う場合は、株価の上昇という不確実なリスクに対し、「上昇する」という判断をして、それが当たった場合に上昇益を得ることできます。

ここでは、株価の上下動のリスクをとっていると考えます。

もしコールオプションを単体で買った場合は、

- ①株価の上下動のリスク

- ②時の経過と原資産の変動の量

- ③市場参加者のオプションニーズ(買いニーズと売りニーズのどちらが強いか)

という3つのリスクにおいて、①は株価の上昇を当てる、②は短い期間で大きな変動を予想する、③は市場参加者のオプションの買いニーズの高まりを予測するという判断をすることになり、この3つの判断が正しいときに利益になるわけです。

オプション単体では3つの判断に成功しなければ利益にならない

オプション単体では、この①②③の3つの判断に成功しなければ利益になりません。

でも①原資産の上下動のリスクについては、非常に簡単に対応できます。

株式や先物、FXなどをダイレクトに取引すればいいわけです。

ですが先物やFXには②時の経過と原資産の変動の量、③市場参加者のオプションニーズのリスクはありませんので、上がると思った時に買って、下がると思った時に売ればいいだけです。

しかし、株価の変動の予想というのは簡単ではないですよね。

予想に当たり続けていたら今頃は億万長者にになっているはずです。

原資産の上下動のリスクはとりたくないとなると、株式や先物ではそのリスクしかとりようがないのでお手上げですね。

そこでオプションの登場です。

オプションには前述した3つのリスクがありますので、市場で予想しようがない①株価の上下動というリスクをとらなくても②や③で勝負することが可能になります。

オプションとヘッジに使う先物の損益は必ずNET(合計)で考える

ここからはオプションを以下にヘッジするかの話です。

オプションに先物をあてる(デルタヘッジ)というのは、①原資産の上下動のリスクをその時点ではゼロにすることを意味します。

相場が動けば、オプション側が利益になって先物側が損失となったり、その逆に利益になったりしますが、「先物のせいで損した」とか「オプション側で大きな損失となった」というようには考えません。必ずNET(本体とヘッジの合計)で考えます。

さらにオプションや先物の損益が出る要素(メカニズム)のうち、原資産の上下動はヘッジしているから、上下動による損益はなかったと考えるわけです。

このようにオプションと先物をセットにしたポートフォリオは、あくまで①原資産の上下動を消しただけで、②時の経過と原資産の変動の量、③市場参加者のオプションニーズのリスクは残っています。

市場参加者のオプションニーズのリスクだけで勝負するのがオプションの究極形

②時の経過と原資産の変動の量

③市場参加者のオプションニーズ

の両方で勝負するのか、②だけで勝負するのか、③だけで勝負するのか。

このとき②のリスクを消して③だけで勝負したいと考える場合、時の経過と原資産の変動量の影響を消さないといけません。

時の経過によりどれくらいの損益が出るのか、相場の変動によりどれぐらいの損益になるのかを分析し、先物を使ってデルタをダイナミックにヘッジすることで時の経過と原資産の変動量の影響を事後的にできるだけ小さくします。

これにより、③オプションの買いニーズが高まるか売りニーズが高まるかという勝負にかけることができるわけです。

単純化すれば、オプションの持つリスクのうち使いたくないリスクを消すために先物を使うわけです。

当初は何枚のミニが必要か(①)、途中相場の変動で何枚のミニを決済または追加すればいいのか(②)、といった分析をし、必要な枚数のミニを売ったり買ったりするのです。

もちろん、目標の利益が出たら、期中でポジションを閉じます。

オプションとミニで一つのポジションなので、どれかを残すということはしません。

オプションでは、唯一存在するエッジが、インプライドボラティリティによるリスクです。

このインプライドボラティリティのリスクを取って利益に変えられるのがオプションの本質です。

先物もオプションも未来に現物を取引するための予約

オプションも先物も、今、現物を取引するのではなく、未来に現物を取引するための予約である点は同じです。

先物は当事者(買い手、売り手)を両方とも拘束しますので、満期において、先物予約時点よりも現物価格が上がっていれば買い手は上がる前の先物予約時点の安い価格で買えますし、売り手は満期の現在値よりも安い約束の価格で売らなければなりません。

逆に先物予約時点よりも現物価格が下がっていた場合は、買い手は満期現在値よりも高い予約時点の約束の価格で買わなければならず、売り手は下がる前の高い価格で売ることができる、ということになります。

約束、契約ですから、有利なときだけでなく不利なときも拘束されるわけです。

オプションは選択権が付与されている予約形態

一方、オプションはどうかといえば、先物と異なり、満期において当事者の一方に予約を完結させるか、反故にするかの選択権(オプション)が付与されている予約形態です。

現物の「買い手」に予約を完結させるか反故にするかの選択権(オプション)が付与される契約をコールといい、「売り手」に予約を完結させるか反故にするかの選択権(オプション)が付与される契約をプットといいます。

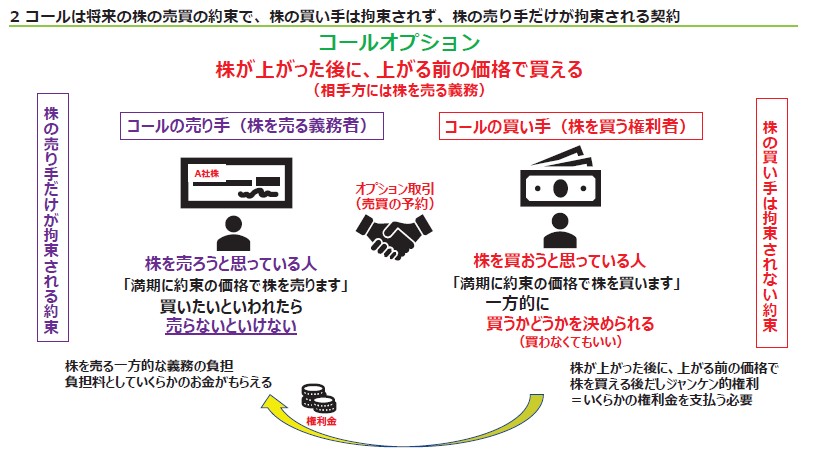

コールオプションについて

例えば、満期の価格が予約時に設定した売買価格よりも高くなっていた場合、コールの契約が結ばれていたならば、コールを持つ株の買い手は予約を完結させて(権利行使)、満期時点よりも低い予約時点の約束の価格で買えることになります。

この場合、コールの義務者は予約時点で決めた約束の価格で売らなければなりません。

一方で、満期の価格が予約時に設定した売買価格よりも低いならば、市場価格の方が安いわけですから、買い手はこの契約に縛られたくないはずです。

先物では買い手も拘束され、高い価格で買わなければなりませんでしたが、コール契約であれば、コールをもつ現物の買い手は契約を反故にできます(権利行使しない)ので、契約はなかったことにでき、現物を買う必要はありません。

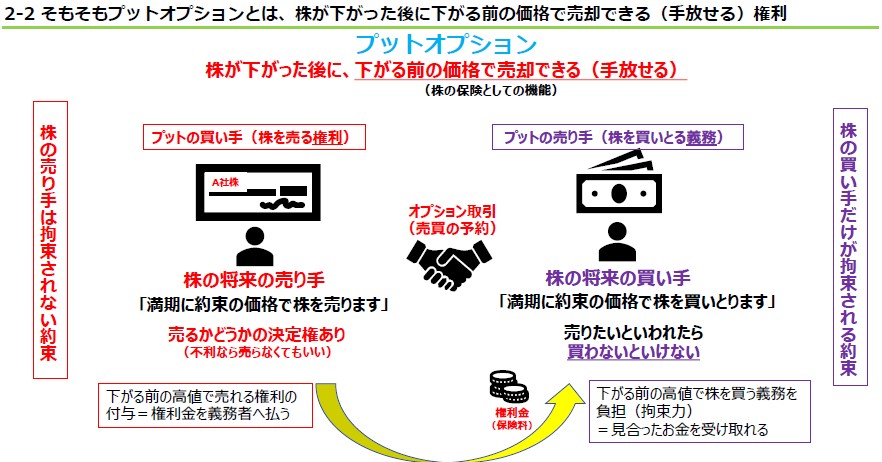

プットオプションについて

プットは現物の売り手に予約を完結させるか、反故にするかの選択権(オプション)が付与されていますので、満期において、予約時点で設定した売買価格よりも価格が下がっていた場合には、予約を完結(権利行使)して予約時点に設定した価格(現在価格よりも高い価格)で売却できることになります。

相手方は市場価格よりも高い価格で買わなければなりません。

一方で、満期の市場価格が、予約のときに設定した売買価格よりも高ければ、売り手は市場で売った方が高く売れるわけですから、この予約を反故にできるのです(権利を行使しない)。

このように、先物は当事者双方に権利義務がありますが、オプションでは片方に権利、もう片方は義務という形になるため、このアンバランスをお金で解決することにしました。

権利者は相手方にお金を払うことで選択権を付与されるのです。義務者はお金を受け取ることができます。

いくらが妥当な価格かは市場価格の動く量の予想

問題はこの受け渡される金額はいくらが妥当かということです。

あまりにこの金額が高ければ買い手はもったいないと思うでしょうし、売り手としては、義務を引き受けるわけですから、それなりの額をもらっておきたいと思うでしょう。

となると、その金額は、満期における市場価格が、予約時点で設定した売買価格とどれぐらい離れるだろうか、という未来予想により決定されることになります。

つまり市場価格の動く量の予想がオプション価格を決めることになります。

市場価格の動く分量を統計学的アプローチにより、割合で示したものを変動率(ボラティリティ)と呼びますが、このボラティリティの予想がオプション価格を決定するということなのです。

たしかに市場価格が上がると予想するときに、先物を買えば、権利金を払う必要はありませんが市場価格が下がった場合は下がった分の損失を負担しなければなりません。

しかし、コールオプションであれば、市場価格が下がっても、権利を行使しなければ(=支払った権利金を捨てれば)、支払った権利金を超える損失はありません(損失限定)。

もっとも、予想通り市場価格が上昇したとしても、オプションでは最初に権利金を支払っている分がコストになりますので、先物であれば、上昇分がダイレクトに利益になるのに対し、コールオプションの方は権利金を回収できるだけの上昇がなければ損失になります。

先物が30000円に上昇した際の先物とコール30000(C30000)の違い

今、日経225先物が29500円だとして、C30000が300円で売買されているならば、満期では、日経225先物が、30300円を超えないと利益になりません。

満期に現在値29500円から800円も上がってないとダメだということになります。先物ならば800円の利益のところ、C30000はプラスマイナス0なのです。500円程度の上昇であれば、先物は500円のプラスになるにもかかわらず、C30000は300円の損失になってしまうのです。

もちろんこれは満期における損益計算であり、期中であれば、相場の上昇によりC30000もプラスになることはありますが、先物ラージ1枚(mini10枚)よりも値動き自体は小さく(この先物に対するオプションの値動きの量を示す指標がデルタです)、さらには時の経過やインプライドボラティリティの低下により、足を引っ張られることになります。

つまり、コールオプションを先物買いの代用にするならば、相場の下落のリスク、時の経過のリスク、相場の変動率・インプライドボラティリティの低下というリスクなど先物取引よりも多くのリスクを抱えることになります。

このように、損失限定のメリットはありますが、先物の代替として単体のオプション買いを考えるならば、あれこれのリスクが多すぎて効率的ではないことになります。

オプションでしか取れないエッジはインプライドボラティリティによる変動リスク

およそ投資世界では消せるリスクは全て消して(緩和させて)、残るリスクをとり、そのリスクの取り方が正解だった場合にのみご褒美が貰えるのであり、取らなくてもいいリスクをとったからといってそこにご褒美はありません。

オプションの世界では唯一、インプライドボラティリティに関するリスク(ベガ)だけ、完全にヘッジできないので、このインプライドボラティリティの変動のリスクをとることで初めてご褒美がもらえることになります。

なお、先物はオプションのデルタ、ガンマ、セータのリスクを消す(緩和する)ために使います。

もちろん、オプションは道具としては大変便利なものですので、優位性があるわけではありませんが、便利な使い方はたくさんあります。

道具をたくさん持って、うまく使えるならば、それだけでも有利ということはできましょう。

ただ、オプション自体のエッジはインプライドボラティリティにあるとされているということです。

まとめ

オプションで利益を出すためには3つの判断が成功した時です。

3つのうちの①はダイナミックヘッジなどのデルタヘッジを行って技術的にヘッジ可能です。

②も長期的に見ると時の経過と原資産の変動の量のどちらに優位性があるというわけではないので、施行回数を増やせばお互いにヘッジ関係にあると言えます。

残された③の指標がインプライドボラティリティであり、オプション取引では究極的にはこの③で利益を上げる商品であると言えます。

ヘッジは本体とほぼ同時に仕込んでトータルの値段(NET)で判断しますので、戦略を変えない限りはヘッジポジションは本体の先物を保有している間はヘッジも保有し、決済は先物と同時に外すことが基本です。

オプションは道具として便利なツールではありますが、先物との大きな違いはボラティリティだけが持っているエッジ(平均回帰性など)をリスクとして利益に変えることができる点です。

なぜなら、オプションの世界では唯一、インプライドボラティリティに関するリスク(ベガ)だけ、完全にヘッジできないからです。

このインプライドボラティリティの変動リスクをとることこそが、オプションにしかできないリスクの取り方です。

オプショントレードにて使用する先物は、オプションのギリシャ文字のベガを取り出すためほかのリスク(デルタ、ガンマ、セータ)を緩和するために使いますので、上位互換という位置づけではなくリスクの取り方が先物とオプションで異なるものであると言えます。

ただ、ギリシャ文字を使わない取引もあります。

詳細は、オプション取引で心の隙を「ドーーン」と突く手口の暴露をご覧ください。