あなたはカレンダースプレッドを組んだときに、相場変動して日経225ミニを売買してポジション調整をするデルタヘッジで逃げ切った経験はありますか?

カレンダースプレッドとは、同じ権利行使価格の期近オプションを売り、期先オプションを買うポジションを指します。

基本的にカレンダースプレッドはあまりデルタヘッジをしません。

理由は、カレンダースプレッドは基本的にネガティブガンマであり、ネガティブガンマにおけるデルタヘッジは一部損切りだからです。

デルタヘッジをすればするほど損失が小さく固定されて積みあがっていきます。

この損失の積み上がりが、最終的なタイムディケイによる利益と比べてどうかという勝負になります。

逆に、相場がどちらかに動いて一方通行の相場であれば、ダイナミックヘッジのようにデルタが傾くたびにデルタヘッジをしたほうが、損失額は減ります。

一方通行か行って来いになるか、これは誰にもわかりません。

カレンダースプレッドでデルタを頻繁に調整するのは現実的ではない

デルタヘッジとは、基本的にはガンマからデルタが±0.1変動する地点を算出し(計算式=0.1÷ガンマ)、その地点で日経225ミニを入れてデルタの変動を0に戻す行為です。

しかした、建てた時のカレンダースプレッドのリスクカーブはネガティブガンマなのに、カレンダースプレッドは損失限定のポジションであり外に行くにつれてポジティブガンマになるために、その時デルタの調整を細やかにやるのもなかなか難しいです。

仮に、一方通行になった場合のヘッジとしてどれくらいの場所にきたところで日経225ミニを入れたらよいか、という悩みもあります。

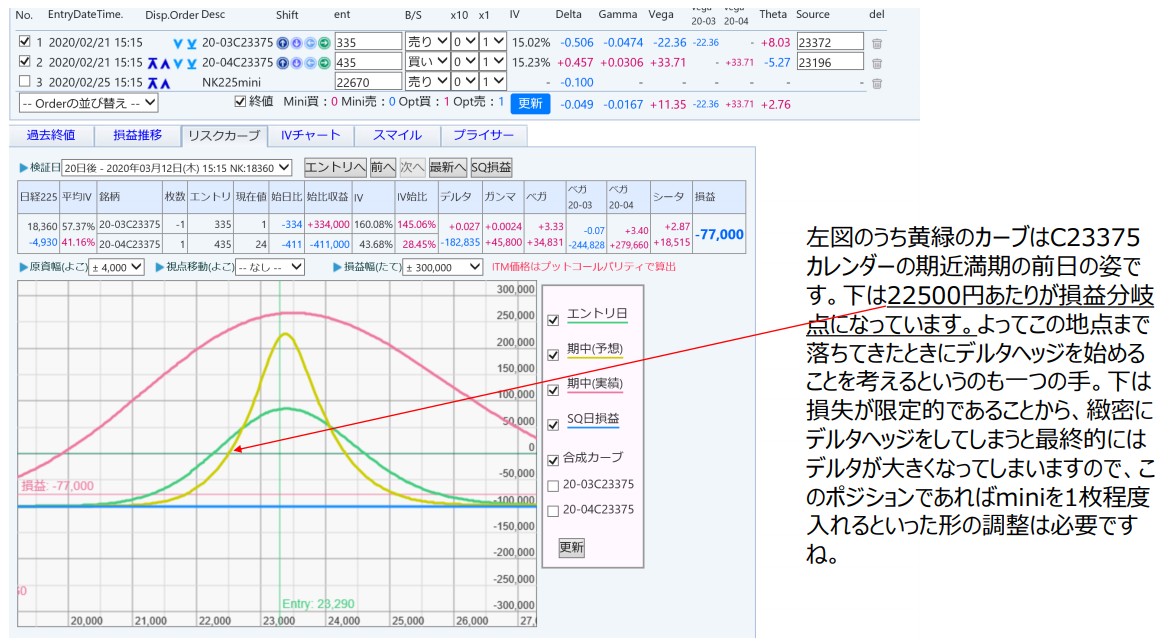

だけどできるだけ日経225ミニを使ったデルタ調整はしない、という観点で考えると、満期付近の損益分岐点の地点にきたら日経225ミニを1枚いれるという考えもあるかもしれません。

いずれにせよ、カレンダースプレッドにおいては、デルタを頻繁に調整するというのはあまり現実的ではない、と考えます。

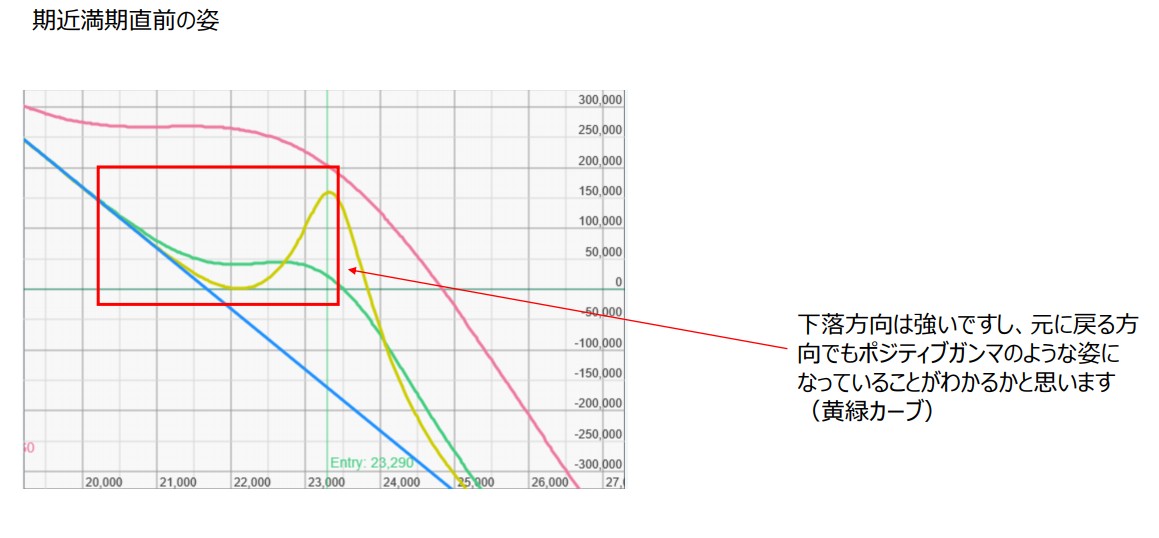

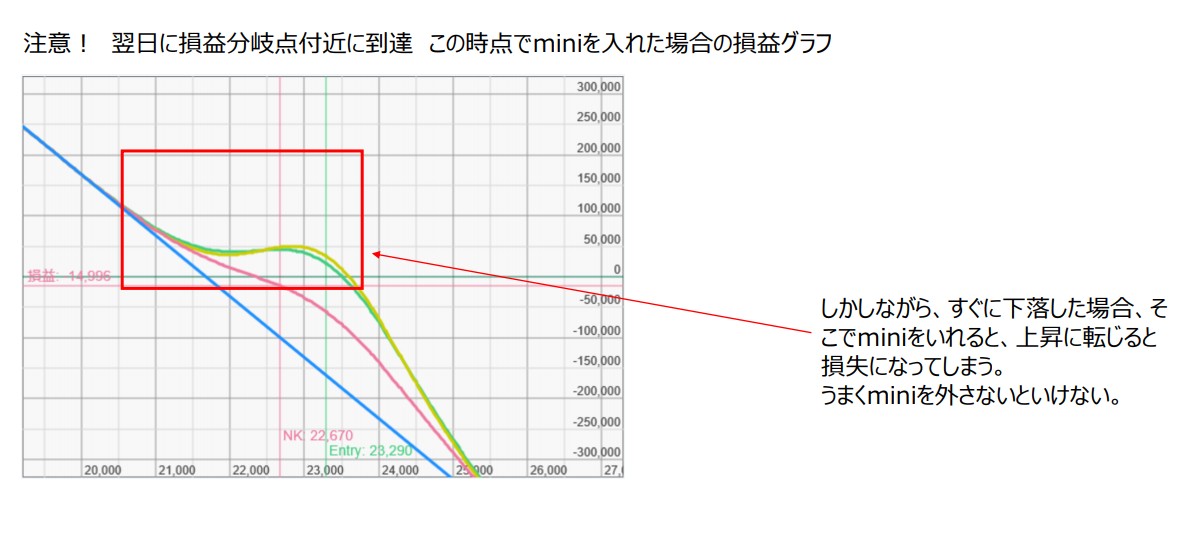

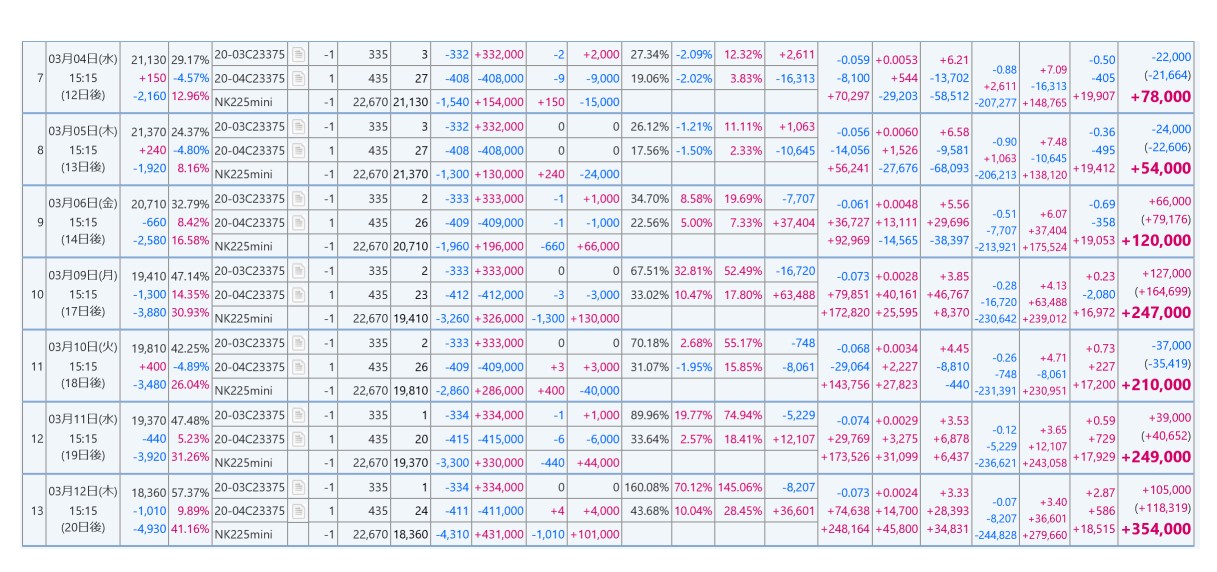

下記の資料はカレンダーで一方通行の相場だった場合に、損益分岐点付近で日経225ミニを1枚入れたシミュレーションです。

残存日数がどのくらい経過したらデルタヘッジを入れるという基準を設けても良いかもしれませんが、それは自身の相場観と相場状況によるので、いつがベストかどうかは誰にもわかりません。

ただ、満期直前ではなく20日ぐらい残っていると、損益の出方がマイルドで、多少の原資産の変動があっても大きな損失とはならない一方で、動かなくても利益もあまり出ないことは言えます。

リスクとリターンは比例しており、リスクが小さい場合はリターンも小さくなります。時間が残っていたほうがリスクが小さいことを意味します。

一方で、満期が近いと、ほとんど動かない相場であれば急速に利益が出始めますが、ちょっと動いただけで最大損失にすぐに近づくといった感じでハイリスクハイリターン型の戦略となり、損益の出方が急激になります。

ネガティブガンマのデルタヘッジについて

ネガティブガンマのポジションはデルタヘッジをすることがロスカットであり、デルタヘッジをするたびに損を固定すると冒頭に説明しました。

例えばショートストラドルはネガティブガンマの典型的な形です。

一方通行でしっかりと日経225ミニをいれられたら大きくは負けませんが、しっかり入れられなければ最悪です。

ここでいう「しっかり」とは、常に市場の動向を監視して、デルタが0.1ずれるたびに日経225ミニをいれることです。

ザラ場中はもちろんのこと、夜間も常に監視してデルタの動向を見守り、変更したところで機械的に日経225ミニを出し入れしてデルタを調整します。

このように連続的にデルタヘッジを行えれば良いですが、市場が閉じる早朝5:00から日経平均株価の変更にかかわるイベントが発生したり突発的なニュースにより明らかにデルタがずれることが分かっているときのヘッジはどうするのか、土日など市場が閉じているときにはデルタヘッジをどうするか考えなければいけません。

デイトレードみたいに相場に張り付いていることは、環境によってできる投資家と出来ない投資家がいるはずです。

このように「しっかり」日経225ミニでデルタヘッジをする行為は相当レベルの高い戦い方です。

また、日経225ミニをしっかり入れたあとに相場が行ったり来たりするようだと、日経225ミニをいれたり外したりしなければならず、結局細かく損切りしているために一定回数以上デルタヘッジをしていると損失が確定してリスクだけ取っている状態になり結構苦しくなります。

日経225ミニを入れずに行って来いでもとの位置に戻ってくるのが良いのですが、どうなるかわかりません。

ショートストラドルはボラティリティの低下を狙うポジションであり、ガンマからの負け(デルタヘッジによる損失)とタイムディケイによる利益(セータによる利益)は相殺されることが前提だと言われます。

ですがわずか数回のエントリーであればガンマとセータからの影響は受けないデルタヘッジの技術は相当難しく、たいていは大きく動くとガンマでやられ、インプライドボラティリティ(IV)の上昇からもやられてセータの勝ち分をしっかりと取られてしまうことも多い気に考えられます。

500円程度動いたらポジションを立て直すのも一考

一つの考え方として、アットザマネーが500円変動したらもはやそのショートストラドルは意味をなさないと考えて、手仕舞い、再度現在のアットザマネーでポジションを取り直すというものがあります。

なお、例えばIVが3ポイント下落したら利食いすると決めて、ベガからある程度の利益額を想定、それがリスクに見合うものであれば、そのようなポジションをとる。

期近SQに近づくとガンマも大きくなるために、想定利益が出たらSQまで引っ張ることはせずに決済する。

こういった考えもあります。

コロナ禍でIVが高まっているような相場ではオプションを売りたくなりますが、これもロスカットラインを決めて、機械的に切ることが必要です。

ただ、相場が上がった場合は、時間の経過とIVの低下を伴うはずなので、ベガとセータからの利益がある分、損小利大にできる可能性があるかもしれません。

まとめ

カレンダースプレッドにダイナミックヘッジで対処することはあまり現実的ではありません。

損益限定のカレンダースプレッドにダイナミックヘッジを行うと細かく損切りすることになり、損切りの量と時間経過による利益の戦いになります。

ネガティブガンマのポジションの場合はデルタヘッジをするたびに損切りとなるため、アットザマネーが500円程度動いてしまったら一度そのポジションは諦めてまた新たにカレンダースプレッドを組んだほうが良い場合もあるでしょう。

カレンダースプレッドの基本はSQ前に手仕舞いすることです。

SQ通過作戦にすると、ネガティブガンマのためにSQ直前で大きく動いて含み益の大半を失う可能性があるからです。

理由については満期間近のカレンダースプレッドの損益がブレやすい理由を確認してください。