【目次】

1.はじめに

2.コールオプションの仕組み

3.プットオプションの仕組み

4.到達しそうもない水準のコールとプットを両方売る=ショートストラングル

5.東日本大震災 2011年3月の事例

6.リーマンショック 2008年9月の事例

7.バーナンキショック(テーパータントラム)2013年5月の事例

8.チャイナショック 2015年8月の事例

9.VIXショック 2018年2月の事例

10.コロナショック 2020年3月の事例

11. まとめ

【まとめ】

ショートストラドルを組んで〇〇ショックを迎えた場合は

- 東日本大震災では688万円のマイナス

- リーマンショックでは1,023万円のマイナス

- バーナンキショックでは611万円のマイナス

- チャイナショックでは922万円のマイナス

- VIXショックでは223万円のマイナス

- コロナショックでは1,991万円のマイナス

このような損失を被る可能性があり、自分の主観的な距離感に基づく安易な大外の売りは厳に慎むべきです。

1.はじめに

オプションには、株やFX、先物取引とは異なり、上はここから、下はここまでの範囲内に収まれば利益になる、という幅を予想する戦略があります。オプションには、株などの、どっちの方向にどこまで行くかという、「方向」と「動いた距離」によって損益が決まるメカニズムとは異なる、「ここまでは来ないだろう」という予想を利益にかえることのできるメカニズムがあるのです。

到達するとは思えない、はるか遠くのオプションを売ることでプレミアムを得て、満期において日経平均は確かにそこまで到達せず受け取ったそのプレミアムが利益となる(満期=第2金曜日=利益の確定日=給料日⁈)という戦略があります。

本稿では、オプションに出会った方の多くが興味をもつ、このはるか遠くのオプションを売って、毎月第2金曜日が給料日⁈という戦略の怖さについて、過去の事例をもとにどれぐらい怖いのかを見ていきたいと思います。安易な売りは厳に慎むべきという話です。

2.コールオプションの仕組み

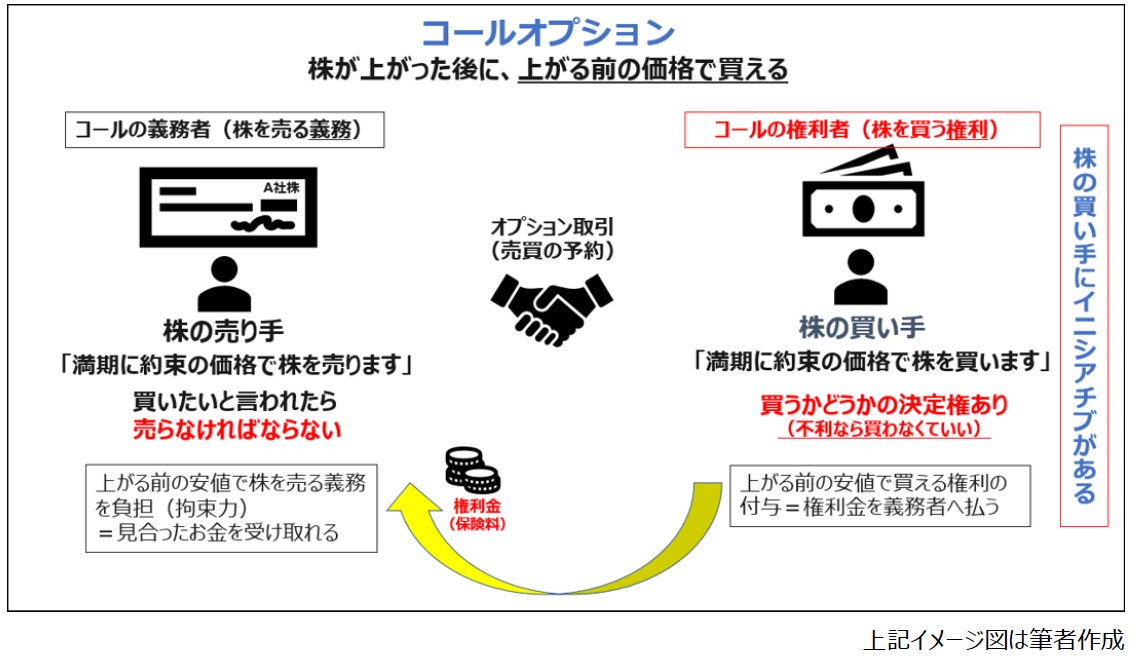

【図表1】コールオプションのそもそもの仕組み

オプションは先物同様、将来の株式の売買予約です。

オプションは先物同様、将来の株式の売買予約です。

ですので、オプションの世界でも、登場人物は株を買う側と株を売る側の二者ということになります(そもそもオプションは株を売買するためのシステムです)。

ただ、先物と異なり、コールオプションにおいては、株を「買う」予約をした人が、その予約を破棄できます(先物では必ず約束の価格で株式の売買が行われます)。

すなわちコールオプションの制度ではコールオプションにより株を買う予約をした人は、株を買うことが有利な場合は買えばいいですし、不利な場合は、買わなくてもいいのです。

株の買い手が買うと言えば、相手方は売らないといけません。

コールオプションの制度では、株を「買う」予定の人がコールの権利者となり、株を売る予定の人がコールの義務者となります。

コールの権利者には一方的に買うか買わないかを決めてよい強力な権利が付与される一方、コールの義務者はコールの権利者が買うといったら売らなければなりませんので、著しく不利な立場に置かれることになります。

そこで、その義務に見合う権利金で調整することにしました。

この金銭をプレミアム(オプション価格)と言います。

コールの権利者は、買うか買わないかを決定する権利が与えられますが、その権利を得るためにはコールの相手方にプレミアムを支払う必要があります。

そのコールの相手方(義務者)はその義務負担に対する対価としてプレミアムを受け取れるわけです。

この点をとらえて、お金を出して権利を買うイメージでコールの権利者はコールを「買う」と表現し、株を買う権利(買いたくない時には放棄できるから権利ということ)だけを有することになるのです(先物の場合は買う権利であり、買う義務でもある)。

一方、コールの義務者はお金を受け取って権利を相手に付与するので、コールを「売る」と表現し、株を売る義務を負担します。

コールの権利者は、株を買う方が有利ならば権利を行使して株を買うことができます。

すなわち、株価が上昇し、株式の売買予約(コールオプション契約)の際に決めた価格(「権利行使価格」といいます)で、コールの売り手(義務者)から株を買った方が、市場で買うよりも安く買えるならば、権利を行使するでしょう。

権利を行使することで、現在の市場価格と約束の売買価格(権利行使価格)の差額分有利に株を取得できることになります。

一方、株価が下落し、約束の売買価格でコールの相手方から買うよりも、市場で買った方が安く買える状態であれば、権利を放棄することができます(支払ったプレミアムは返ってきません)。

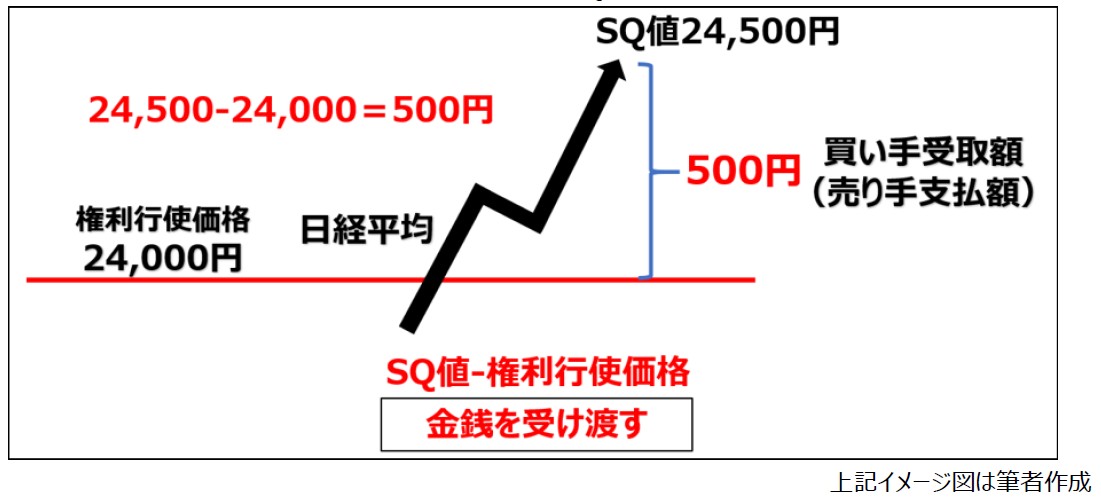

【図表2】日経225オプションのような指数のコールオプションのSQ差金決済のイメージ

日経225のコールオプションは、満期には実際の株(日経平均採用の全銘柄)のやり取りはせず、満期現在の市場価格(特別な清算指数=SQ)と約束の価格(権利行使価格)の差額を金銭で清算する仕組みが採用されています。

すなわち、コールの世界では、満期市場価格(SQ)と権利行使価格を比べて、権利行使価格で買った方が安く買えて有利なとき(満期市場価格(SQ)>権利行使価格)、その差額を金銭で清算します。コールの権利者はその差額を義務者から受け取れます。

一方、満期市場価格(SQ)の方が約束の権利行使価格よりも安い場合は、権利行使価格で株を買うことには経済合理性がありませんので、この場合は権利が放棄され、金銭の受け渡しは発生しません。

コールの権利者は支払ったプレミアムをあきらめることになります。コールの義務者は受け取りプレミアムが確定的な利益となります。

コールにおいては、満期にSQが権利行使価格を超えなければ、金銭のやり取りは発生しません。

ところが、およそ直近の株価の変動の仕方からは到達しそうもない高い権利行使価格にも値段がついています。

万が一にかける人が買っているのかもしれません。統計的・確率的に到達する確率が相当低い権利行使価格を売れば、ほぼ確実に利益になるわけですから、これを売るのが人気となるのもわからないではありませんが、濡れ手に粟の投資などあるはずもありません。

3.プットオプションの仕組み

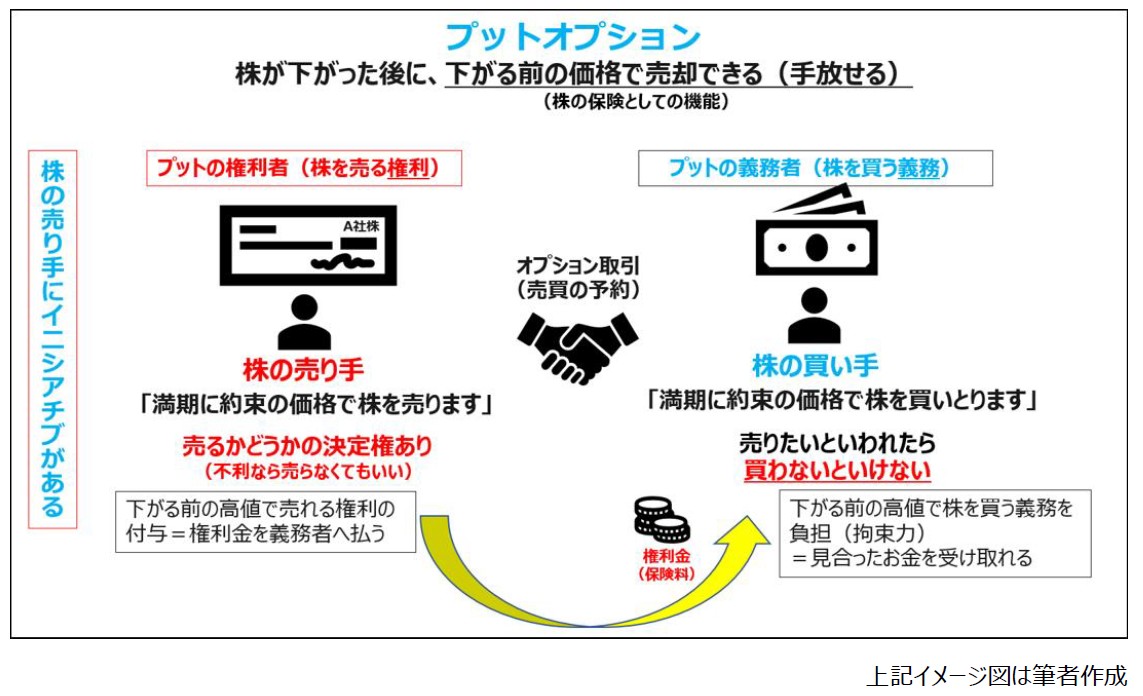

【図表3】プットオプションのそもそもの仕組み

コールオプションが、「株を買う側」が株を買うか買わないかの選択権を有する制度なのであるのに対し、プットオプションにおいては、株の売買の予約の当事者のうち「株を売る側」が売るか売らないかの選択権を有します。

すなわちプットオプションの制度では株を「売る」側は、株を売ることが有利な場合は売ればいいですし、不利な場合は売らなくてもいいのです。

プットオプションの制度では、株を「売る」側がプットの権利者ということになり、株を買う側はプットの義務者となります。

プットの権利者には一方的に株を売るか売らないかを決めていい強力な権利が付与される一方、プットの義務者はプットの権利者が売るといったら否応なく買わなければならず、著しく不利な立場に置かれることになりますのでプレミアム(金銭)を権利者が義務者に支払うことよってこれが調整されます。

プットの権利者は、売るか売らないかを決定する権利が与えられますが、その権利を得るためには相手方にプレミアムを支払う必要があるということです。

プットの義務者はその義務負担に対する対価としてプレミアムを受け取れるわけです。

この点をとらえて、お金を出して権利を買うイメージでプットの権利者になることを、プットを「買う」と表現し、株を売るか売らないかの選択権(売りたくない時には放棄できる=この点を持って「売る権利」とよばれる)を有することになるのです。

一方、プットの義務者はお金を受け取って選択権を相手に付与するので、プットを「売る」と表現し、権利者の権利行使があれば株を買わなければなりません。

プットの権利者は、株を売った方が有利ならば権利を行使して株を売ることになります。

すなわち、株価が下落し、株式の売買予約の際に決めた価格(権利行使価格)で義務者であるプットの売り手に株を売った方が、市場で売るよりも高く売れるならば、権利を行使します。

権利を行使することで、現在の市場価格と約束の売買価格(権利行使価格)の差額分有利に株を売却できることになります。

一方、株価が上昇し、約束の売買価格でプット義務者に売るよりも、市場で売った方が高く売れる状態であれば、権利を放棄することができます(支払ったプレミアムは返ってきません)。

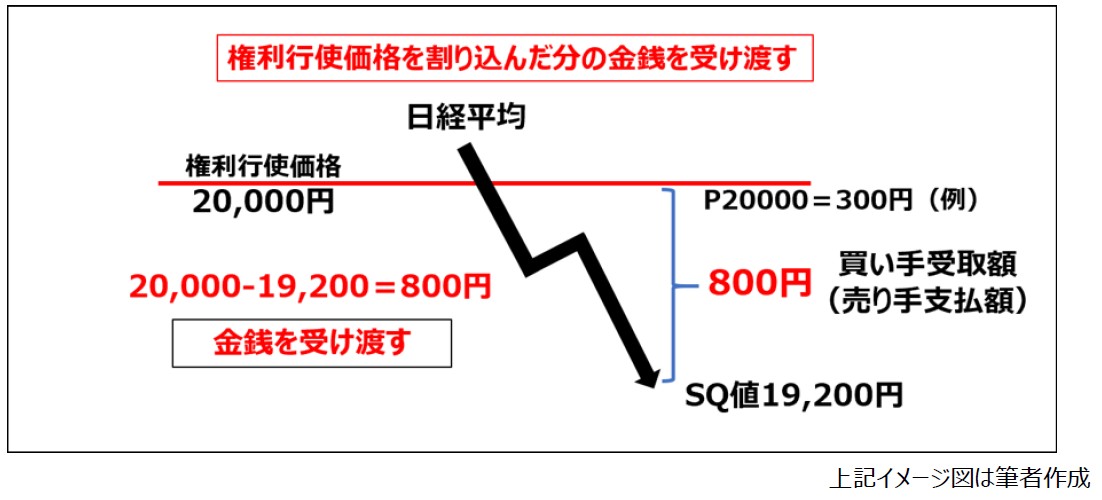

【図表4】日経225オプションのような指数のプットオプションのSQ差金決済のイメージ

日経225のプットオプションは、満期に、実際に日経平均採用全銘柄のやり取りはせず、満期現在の市場価格(特別な清算指数=SQ)と約束の価格(権利行使価格)の差額を清算する仕組みが採用されています(上記図表4)。

すなわち、プットの世界では、満期市場価格と権利行使価格を比べて、権利行使価格で売った方が高く売れて有利なとき(満期価格<権利行使価格)その差額を金銭で清算します。

プットの権利者はその差額を義務者から受け取れます。

一方、満期市場価格の方が約束の権利行使価格よりも高い場合は、権利行使価格で株を売るよりも市場で売った方が高く売れますので、この場合、権利は放棄され金銭の受け渡しは発生しません。

プットの権利者は支払ったプレミアムをあきらめることになります。

プットの義務者は受け取りプレミアムが確定的な利益となるわけです。

プットにおいては満期にSQが権利行使価格を割り込まなければ、金銭のやり取りは発生しません。

ところが、およそ直近の株価の変動の仕方からは到達しそうもない相当低い権利行使価格にも値段がついています。

権利行使価格を割り込む量が大きければ大きいほど、プットの買い手が手にする金銭は大きくなります。

株式投資をしている人が、その運用株式の下落の損失をプットから回収するニーズもあり、プットはそれなりに買い手がつきます。

現在値から相当遠い(低い)権利行使価格のオプションでも万が一の備えとして買い手がいるため、それなりにプレミアムがついています。そうはいうものの、コール同様、統計的・確率的には到達しないであろう相当遠い(低い)権利行使価格なのですから、通常であれば、その権利行使価格のプットオプションを売ればほぼ確実に利益になります。

よって果敢に売ってくる投資家も少なからずいるわけです。

4.到達しそうもない水準のコールとプットを両方売る=ショートストラングル

例えば、2021年5月14日、5月のSQ日第2金曜日、日経平均は28,000円前後でしたが、この時点で算出される到達範囲を考えて売るべき権利行使価格を決めてみましょう。

日経平均が10,000円~20,000円の時代を長く過ごしていると、この水準での経験を積み重ねていますので、1,000~2,000円といった距離は絶対的な感覚としては結構遠いという肌感があります。

しかし、日経平均が30,000円の時代では、同様の10%の変動でも3,000円の変動ということになりますので、昔の感覚で、絶対的な金額である1,000円や2,000円なんて動かないはずだ、という感覚でそこまで行くか行かないかを考える、すなわち絶対的金額ベースでしかも感覚的に到達点を考えるのは危険です。

そこで、ここでは到達確率を示すとデルタ(⊿)という指標をみて売るオプションの権利行使価格を決めてみましょう。

デルタ(⊿)は原資産の変動によるオプション価格の変化量を示すものですが、計算式の定義上、「インザマネーで満期を迎える確率」とみることもできます(佐藤茂「実務家のためのオプション取引入門」184頁)。

つまり、計算上は、デルタがその権利行使価格への到達確率を示しているという解釈が可能だということです。

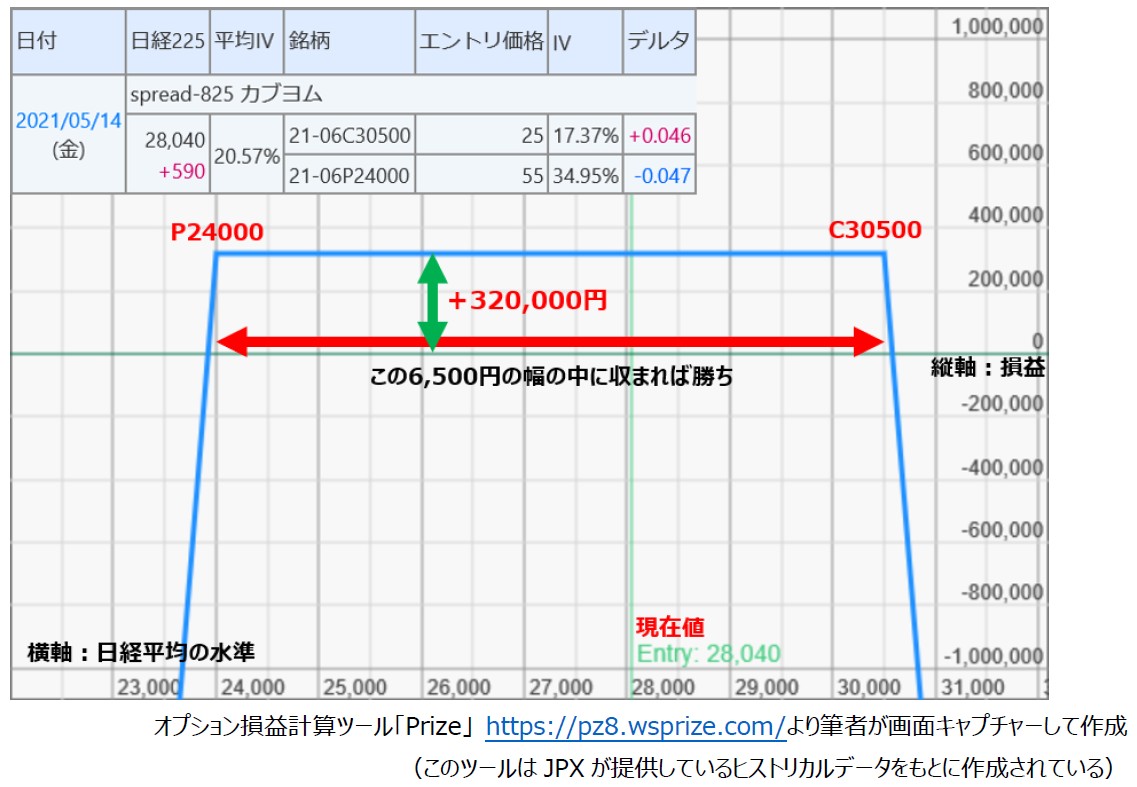

【図表5】2021年5月14日のオプション価格表(到達確率5%前後=⊿±0.05前後)

この解釈に基づいて、デルタが5%以下の⊿=0.045のコール(C30500)と、⊿=-0.048のプット(P24000)を売ることを考えてみることにします。

デルタが5%以下の⊿=0.045のコール(C30500)はインザマネーになる確率が4.5%、言い方を変えれば、インザマネーにならない(その権利行使価格に到達しない)確率が95%以上もあるということですから、確率的にはこれを売れば95%以上の確率で勝てることになります。

同様に、下も⊿=-0.048のプット(P24000)は到達しない確率が95%以上あるということですから、これを売ればその時点の確率として95%以上の確率で到達しない、つまりその権利行使価格のプットオプションを売っていれば、95%以上の確率で利益になる可能性があるというポジションということになります。

上下をまとめれば、90%以上という相当高い確率で上は2,500円、下は4,000円の範囲内、実に6,500円もの幅に収まると可能性があるという解釈です。

1セット1枚ずつで80円(1,000倍の80,000円)のプレミアムを受け取れますが、毎月第3金曜日をオプション給料日とするべく、それぞれ4枚ずつ売れば、320,000円の利益になる可能性があります。

【図表6】ショートストラングルの例(C30500売り+P24000売り)と満期損益図

しかもこれは自分の感覚ではなく、一応ギリシャ文字であるデルタ(統計的到達確率)の解釈として売る権利行使価格を決定しているのですから、科学的なトレードをしているような錯覚に陥るわけです。

しかも、この判断は過去の値動きや、インプライドボラティリティ(IV)から推測できる、向こう1ヶ月の日経平均の上下いくらからいくらの間に着地するであろうというざっくりとした素朴で直観的な相場観にもそうものであり、事実、勝率も高いため、聖杯のように感じてしまう方も少なからずでてきます。

確かに組成時はオプションのリスクが顕在化しておらず、また、相場が凪であればそのままオプションのリスクを感じることなく着地する場合も多いわけですが、これをもってシンプルで、簡単で、確実な聖杯トレード手法であると勘違いされる方が多いのは実は、非常に怖いことです。

実は、そもそも、前提としている到達確率自体、相場が完全に統計で把握できるものでない以上完全だとは言えないですし、ひとたび相場が動いてオプションリスクが立ち上がってくると、枚数によっては、とてもではありませんが素人の個人投資家には手に負えない状態になる可能性のあるポジションなのです。

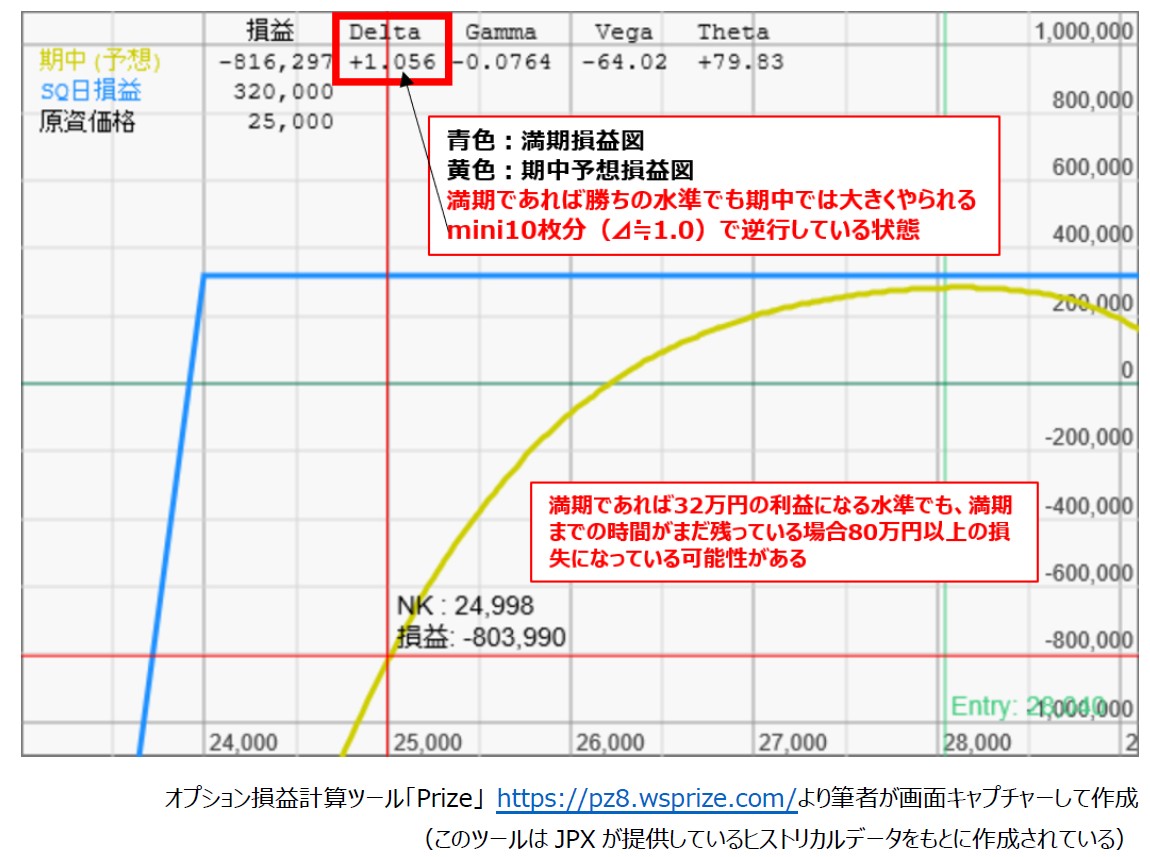

後掲の【図表7】にあるように、本来満期であれば利益となる水準にあっても、まだ満期まで日数が残っていれば大きな損失となっています。

ここで日経225miniや日経225先物等を使ってヘッジしようにも、すでに大きく負けている状態からのスタートですし、そもそもそのようなスキルを身に着けずにこのようなポジションをとっていて、想定していない、やったこともないデルタヘッジがうまくいくはずもありません。

【図表7】C30500売り+P24000売り(ショートストラングル)の期中3,000円程度の下落時の予想損益図

本当に、なんとかショックというものは、忘れたころにやってきます。

また、はたして「必ず危険は察知できる、ショックから逃げ切れる」、「ルールをしっかり作り、ルールを厳格に守ることができる」、「ルールに従ってちゃんと損切りできる」のでしょうか。

過去のいくつかのショックをみて、実際どうだったのかを見ていきましょう。

続きは「オプション売りで毎月第2金曜日をオプション給料日にする戦略の末路その2」に掲載しています。

<末路シリーズ>