VXXをショート(カラ売り)すれば、安定的に年利20%を超える利益が舞い込んできます。

なぜならVXXは1年で20%を超える下落を実に5年も続けている、値下がり銘柄だからです。

値下がりする銘柄だったら、カラ売りすれば利益を見込めます。

このチャートはVXXの2016年から2017年の掛けてのチャートですが、このような右肩下がりになるのが分かっていれば、簡単に利益を出せると思いませんか?

いとも簡単に利益を上げられそうなVXXショート戦略ですが、たったひとつだけリスクがあります。

それは、VXXが暴騰する可能性があるということです。

VXXが暴騰して想定以上の含み損を抱えたり、大損失を被って強制ロスカットさせられる可能性があるのがリスクです。

VXXショートを続ければ年利20%以上を稼げるチャンスが目の前にあるのは、その裏に続けられないリスクが潜んでいるからです。

リスクが無いところにリターンはありません。

では、VXXの暴騰自体はコントロールできないとしても、もしその損失を限定にして強制ロスカットさえ防ぐことが出来れば、安心して年利20%の利益を追求できるようになると思いませんか?

そのための手法があります。しかも4つもあります。

【もくじ】

1.VXXコールオプションでヘッジする

2.VIXオプションでヘッジする

3.似た動きのETF(N)で損失を軽減する

4.逆相関のETF(N)を組み合わせて損失を軽減する

5.ロスカット注文で切り抜ける方法の問題点

6.まとめ

この中で私が考える最も有効な手法がVXXオプションです。

なぜVXXオプションが完璧にヘッジできるのかを解説したうえで、他の手法についてもその特徴とリスクについて紹介します。

なぜVXXオプションでヘッジできるのか理屈が分かれば、安心してVXXショートで利益を積み上げていけるようになると思いませんか?

1.VXXコールオプションはフルヘッジできる

VXXをショートするリスクは、冒頭にもお伝えしたようにVXXが暴騰することです。

そこで、VXXが暴騰した時に利益になるコールオプションを買うことでフルヘッジをする事が出来ます。

と言ってもVXXショートの損失を消し去ってくれるわけではありません。

VXXが暴騰した際にはVXXショートポジションは大きな含み損を抱えることになりますが、その含み損と同じ金額の含み益を他の銘柄で生む事が出来れば、ポジションを総合した損益は一定になります。

この効果を最も発揮してくれるのが、VXXオプションになります。これがオプションを利用したヘッジ方法です。

VXXが10倍に暴騰しても損失限定になるオプションのメカニズム

コールオプションを買っておけば、VXXが2倍になっても3倍になっても、仮に万が一10倍になったとしても、きちんとVXXの含み損の分だけコールオプションが利益を出してトータルで損失を限定するのが、オプションです。

例えばVXXの株価が20ドルだとしましょう。

VXXを100株、30ドルでショートしたと仮定します。時価総額で3,000ドル相当額をショートした状態です。

これで問題なく20%減価してくれたら1年後には24ドルになっています。

その場合には時価総額が2,400ドルになり、当初の時価総額との差額が利益として得られますので、3,000-2,400=600ドルの利益を得る事が出来ます。

しかし思惑通りに減価している最中に、VXXが40ドルにまで値上がりした場合を考えてみましょう。

時価総額が100株×40ドル=4,000ドルとなります。

当初2,000ドルでショートした株が4,000ドルにまで値上がりしたので、3,000-4,000=-1000ドルの損失となります。

この金額で収まればまだ良いのですが、仮にVXXが3倍になるとどうなるか計算してみましょう。

株価が90ドル、そのとき100株分の時価総額が9,000ドルになりますので、損失は3,000-9000=-5,000ドルとなります。

もし大暴騰してVXXが10倍になったとしたら、-2.7万ドルの損失が発生します。

果たしてその含み損に耐える事が出来るでしょうか?

このように損失が無限大で、VXXが上昇する分だけ損失が膨らんでいくのがショート(カラ売り)の怖さです。

このリスクを解消する策が、オプションになります。

ではなぜオプションが良いのかというと、多少の保険料を支払うだけで期間中の全ての時間帯で完璧なヘッジをする事が出来るからです。

もしヘッジだけを考えたら、VXXが暴騰するタイミングを予測して手仕舞いをしたり、ショートポジションに対してロングポジションを当てることで両建て状態とする方法もあります。

このようにポジション同士を相殺して相場の影響を全く受けないようにする方法も考えられますが、このやり方では問題があります。

それはタイミングを図らないといけないということです。

相場観がある人ならタイミングを図れるかもしれませんが、1年で20%減価していくVXXの上昇タイミングを図る相場観を養うのはとても難しいでしょう。

であれば、暴騰したタイミングだけロングポジションを当てるトレーディングではなく、暴騰する前から常にヘッジを入れておいたほうが安心感を得られますよね。

そして最大の特徴は、コールオプションのコストが安いということです。

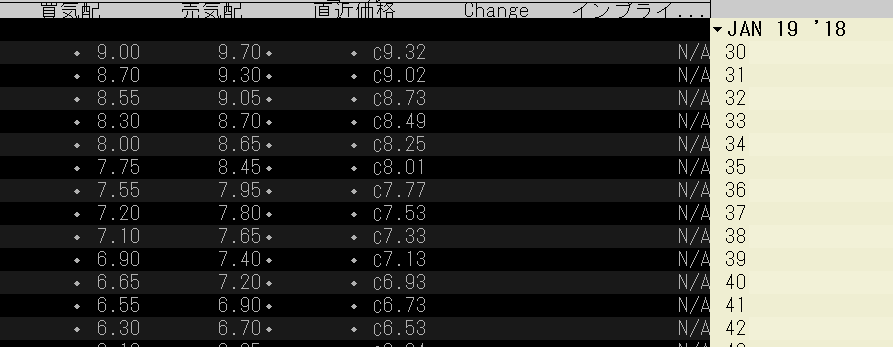

この画像は2016年11月17日、株価が30ドルのときに18年1月満期のオプション価格一覧です。

この画像は2016年11月17日、株価が30ドルのときに18年1月満期のオプション価格一覧です。

右の白い背景に黒い文字になっているのがオプションの権利行使価格、左側の直近価格がそのオプションの現在値になります。

上図のように権利行使価格が30ドルのコールオプションは約9ドルで購入できることが分かります。オプションは100倍単位なので900ドルです。

このコールを買っておけば、株の損失とコールの利益が全く同じになるので、フルヘッジできます。

しかしコールオプションのコストは、失う金額として計上しなければいけません。

コールは掛け捨ての保険と一緒の役目になり、コールのコスト約9ドルは必ず失う金額となります。

よって900ドルの掛け捨て保険を支払って、安心を買っていることになります。これがオプションのヘッジ効果となります。

もし仮にVXXが10倍に暴騰した際には-2.7万ドルの損失が発生する事は先ほど説明しましたが、もしこのオプションを1枚900ドルで買っていれば、VXXが2.7万ドルの含み損を抱えている時にVXXコールオプションは2.7万ドルの含み益を生んでいます。

よってトータルでは全く損失が出ていません。

この時に投資家が支払っているコストは、オプション1枚の900ドルだけです。

オプションの支払いコストを減らす方法

このようにオプションを利用することでヘッジが出来る事が分かりました。

しかし保険料分は確実にコストとして計上しますので、もう少しリスクを取っていいからこのコストを減らしたいと思いませんか?

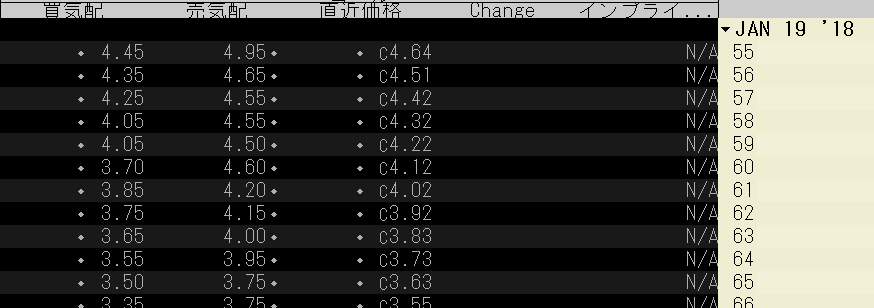

そこで、満額のフルヘッジじゃなくても、多少の損失をやむを得ないと思えば、権利行使価格を高めに設定するという選択肢があります。

もし60ドルまでの上昇は耐えられるけど、60ドルより超えるリスクは取れないというのであれば、コールの権利行使価格60ドルを選定してみるともっと安価でヘッジを掛ける事ができるようになります。

コール60ドルを購入すると、保険料は1年間強で約4ドルとなっています。

先ほどのコール30ドルよりも半額で保険を掛ける事ができるようになりました。

ただしVXXが60ドルまで暴騰した分はヘッジが効かないので、現在の30ドルから60ドルまでの上昇分はダイレクトに損失を被ります。

しかし万が一株価が60ドルを超えた場合は全額カバーできるので安心感がある取引を実現できます。

VXXコール買いのデメリットは値下がりしやすい点

VXXは1年間で20%超下落する商品です。

投資行為として、保有しておくだけで株価が下げていくのが分かっている商品に、わざわざ保険を掛けて良いかを考えなくてはいけません。

保険を掛けてしばらく何もない平和な時間が経つと、到底保険の金額に到達しないというように思えてくるでしょう。

その場合にもコール買いのコストは掛け捨て保険として支払い続けることになります。

ただお金を捨てているような感覚に陥る可能性があることに覚悟をしておかなければいけません。

よって、充分に利益が出たらコールオプションを一度清算して仕切り直ししたり、再度権利行使価格が安いオプションを選定するという選択肢も考えておくと良いでしょう。

2.VIXコールオプション買いによるヘッジ

VXXは、VIX指数に連動する商品です。

先ほど紹介したVXXコール買いによるヘッジは、必ず原資産の商品価値が下がっていくことを耐えなければいけません。

そこでVXXが連動しているベースであるVIXで代用するという手があります。

VIXは下値が9ドル程度と底値が決まっていて、限定的です。

このコールオプションを購入すれば、VXXの減価を心配することなく、かつVIX指数が急騰した場合にはヘッジとして役に立つと考えられます。

VIXコールのデメリットはオーバーヘッジの可能性がある

ヘッジしたい対象であるVXXショートポジションは、連動はしていますが厳密にVIXとは異なります。

よってフルヘッジにはならない可能性がありますし、フルヘッジを超えたオーバーヘッジになっている可能性も否定できません。

その場合はコストである保険料を余分に払っていることになります。

また、いざVIXコールオプションを買おうとした時にVIX指数が高くなると、割高なオプションを購入することになりますので、ヘッジコストがより高くなる可能性があります。

VIXオプションの保険料は、VXXよりも割高な傾向があることにも注意が必要です。

3.値動きの似たETFのVXZをロングしてヘッジする

前述したVXXオプションやVIXオプションは、完璧にヘッジするために掛け捨て保険として保険料を支払うことで完璧なヘッジを目指した戦い方です。

そこまで厳密にヘッジを掛けなくても良いと考えた場合には、値動きの似た商品を選定してみましょう。

VXXは1~2ヵ月のVIX先物に連動した商品なので、VXZという4~7ヵ月のVIX先物で構成した商品があります。

VXXが急騰すれば、VXZもそれなりに連動します。

VIX先物の性質上、期限が近い商品は相場の変動に反応しやすく、期限が遠い商品は相場の変動に反応しにくい性質があります。

よってVXXをショートして、VXZをロングすることで、反対に動く銘柄としてヘッジの役目が果たせます。

VXZを利用して安心して利益を得た方法はVXXとVXZのペアトレードで2367ドルの利益を得た方法で解説しています。

VXZロングのデメリットは最大損失が予測できない

ほとんど同じ方向に動く商品を、一方ではカラ売りして、もう一方では買い持ちしているということは、必ずどちらかは損失が出ます。

VXXオプション買いやVIXオプション買いではVXXからのショートによる利益に対して何割のヘッジコストを掛けるかというバランスの問題で、VXXカラ売りが損失になるくらいのVXX暴騰の際にはオプションが利益を出して損失をカバーしていました。

しかしこのVXZによるヘッジでは「似た動き」をペアトレードすることになりますので、最大損失が限定されているわけではありません。

また、VXXオプション買いやVIXオプション買いは損失限定なのでおおよそのコストが見積れますが、VXZをヘッジとして利用する場合にはVXZの減価も計算しておく必要があります。

なお、掛け捨て保険と割り切って資金を投下するオプションと違い、VXZも一緒に減ってポートフォリオ上に見えてしまうので、損益推移をみると「VXXをカラ売りするだけの方が儲かったのに」と後悔しがちです。

ヘッジコストとしてあきらめることが肝要ですが、なかなか割り切れるものではありません。

4.インバース銘柄のXIVでヘッジする

4つ目の選択肢は、インバース銘柄を買う方法です。インバースとは「逆の値動きをする」銘柄です。

VXXは、VIX指数に連動して動きますので、VIXが上昇すればVXXも上昇します。

一方のインバース銘柄は逆相関となり、VIXが上昇すると下落するように作られた商品になります。

このような逆相関銘柄は、VXXなどをショートするときには貸し株料として市場から株を借りる調達コストがかかることを避けたい投資家が、「VXXをショート」するのではなく、「逆相関銘柄をロングする」ために利用されます。

VIXに連動する逆相関銘柄で有名なのはXIVやSVXYがあります。

このような逆相関銘柄を組み込むことで、ヘッジとして利用することができます。

XIVをロングするデメリットは破産条項がある

インバース銘柄のETNであるXIVには、価格が「前日比で80%毀損した場合には清算する」という条項が付いています。

VIX関連銘柄では確実に起きない保証はないので注意が必要です。

通常の株式市場で、100ドルだった株が一日でいきなり20ドルにまで下げるというのは考えにくいですが、VIX指数は急騰する可能性がありますので、一日で急騰することも考慮しなければいけません。

また、ヘッジ枚数も検討する必要があります。

VXX100株に対してXIV100株にすると、短期的に評価すると完全連動して損益は±0となります。

よって枚数を調整するなどバランスを考慮すると良いでしょう。

5.ロスカット注文で切り抜ける方法の問題点

このようにヘッジを検討する際には、コストがかかることを理解しなければいけません。

その際に、このようなコストを掛けなくても、ロスカット注文で防げば余計なコストがかからなくて済むと考える投資家は非常に多いです。

そこで、ロスカット注文でVXX暴騰を切り抜ける手法の問題点について最後に触れてみたいと思います。

例えば30ドルでVXXをショートした場合には、60ドルに逆指値をしておけば、最大損失は-30ドルで済みます。

自身の相場観や状況把握により瞬時に対応できる場合は、ヘッジを掛けずに発注技術でカバーするのが一番低コストで済みますが、技術やタイミングをコントロールするスキルが要求されます。

このようなスキルが身に付いていないと、ロスカット注文ではフルヘッジができない恐れがあります。

まずスキルが必要。これが一番の問題点。

このスキルが無い場合には逆指値などの発注システムでカバーすることになりますが、ここに大きな問題点があります。

取引時間外の変動には逆指値が発動しない

しかし逆指値の課題は、時間外の変動です。逆指値は24時間ずっと有効にしても、相場がクローズしている時間帯には機能しません。

逆指値注文は、取引時間内にしか注文されないので、約定するのが取引時間内に限定されます。

もしVIX指数が急騰するタイミングが取引時間内であれば逆指値注文は有効に機能しますが、アメリカ時間の深夜(日本の昼間)に事件や事故が起きた時には、翌日の寄り付きで急騰しますので、この際に逆指値注文を発注していても、大幅に高くなった価格で約定することになります。

よって完全なヘッジといえないのです。

30ドルでVXXをカラ売りして逆指値注文を60ドルに設定していても、翌日は80ドルで寄り付いた、と言う場合にはあなたの注文価格である60ドルを大幅に超えた価格になっています。

逆指値で条件が成就した際の注文を「60ドルで買戻しする注文」にしておくと、市場価格はすでにあなたの買い注文のはるか遠くになってしまっています。

そこで逆指値が成就した際の注文を「成り行き」にすると、80ドルで約定することになります。

本来ならヘッジとして60ドルを超えたら損切りをしたいのに、大幅に超えてしまい、最悪なケースは買い注文が放置されてさらに価格が上がり続けるVXXをショートしているため、含み損が膨らんでしまうことになります。

このような注文は、通常の相場状況では安心できるのですが、予測できない出来事には対応できません。

また、アメリカの日中は日本時間の深夜に当たるため、夜中寝ないで相場を監視しておかなければならいとすれば現実的ではありません。

また、世界中の出来事を監視して、さらに相場の価格をチェックし続けるのは困難を極めます。

よって、ロスカット注文という発注手段のヘッジを用いる代わりに、代用の商品似てヘッジを掛けることが有効となります。

6.まとめ

今回は4つのヘッジ手段を解説しました。ヘッジの考え方によって様々な選択肢があるのです。

もちろんロスカット注文に自信がある場合には、これらのコストを抑えるために最後にご説明した自らのスキルを高めてカバーすることも選択肢として入れておいても良いかもしれません。

もし注文に自信が無かったり、時間外の変動にまで意識を向けることが困難な場合には、今回取り上げた4つのヘッジ手段を有効に活用してVXXの減価を損失限定で利益に変えていきましょう。

もし「VXXショート+VXXコール買い」で投資を続けたらどうなるか知りたい場合をページの下のリンク先で解説しています。

リスクのないところにリターンはありませんので、リスクを恐れるのではなく、リスクを正確に見積もって適切なヘッジ手段を選定しましょう。